Стратегический анализ на примере ОАО "Ростех"

18

Таким образом, в результате проведения мероприятий произошло увеличение выручки от реализации продукции на 10559790 рублей, то есть на 19,3%.Себестоимость реализованной продукции при этом выросла на 4,4% и составила 1931337. В связи с тем, что себестоимость растет меньшими темпами, чем выручка, то происходит снижение затрат на один рубль реализации, в данном случае на 12,2 коп., то есть они составят 84,6 руб. При этом результат прибыли от продаж увеличился в 5 раз, то есть на 6840006 руб. Чистая прибыль увеличилась в 23 раза и составила 8295103 рублей. Так же увеличивается и рентабельность в 5 раз, что говорит об эффективности предлагаемых мероприятий.

Реализация стратегии

По результатам анализа организационной структуры ОАО «Ростех», можно сказать, что на сегодняшний день на предприятии сложилась оптимальная структура управления, соответствующая внешним условиям. Поэтому наиболее целесообразной видится необходимость лишь немного модифицировать старую организационную структуру в соответствии с разработанной стратегией.

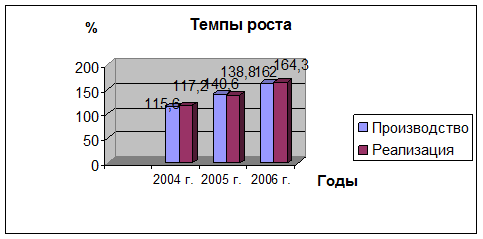

Динамика производства и реализации продукции представлена в таблице 25 и на рисунке 3.1. Из таблицы 25 и рисунка 3.1 видно, что за четыре года объем производства вырос на 62 %, а объем реализации продукции увеличился на 64,3 %. То, что за 2006 год темп производства продукции ниже темпа реализации, говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями за предыдущий период реализована в 2006 году полностью.

Таблица 26

Динамика производства и реализации продукции в сопоставимых ценах

|

Годы |

Объем производства продукции, шт. |

Темпы роста, % |

Объем реализации, шт. |

Темпы роста, % | ||

|

базисный |

цепной |

Базисный |

цепной | |||

|

2004 |

135 900 |

115,6 |

115,6 |

137 759 |

117,2 |

117,2 |

|

2005 |

165 300 |

140,6 |

121,6 |

163 132 |

138,8 |

118,4 |

|

2006 |

190 500 |

162 |

115,3 |

193 012 |

164,3 |

118,3 |

Рис. 3.1 Динамика производства и реализации продукции за период с 2004 по 2006 год

На данный момент ОАО «Ростех» имеет линейно-функциональную организационную структуру. В связи с реализацией новой стратегии предприятия, направленной на расширения доли рынка за счет привлечения как можно большего числа новых и сохранения прежних потребителей, а также за счёт вытеснения конкурентов возникла необходимость создания отдела маркетинга. Данная необходимость объясняется также и тем, что на предприятии практически не изучены конкуренты, их преимущества, цены на их продукцию, невозможно эффективно формировать маркетинговую стратегию для успешной реализации продукции.

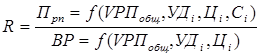

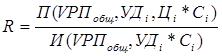

Уровень рентабельности предприятия, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Проведем расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию в отчетном году по сравнению с предыдущим способом цепных подстановок.

Таблица 27

Расчет влияния факторов первого уровня на изменение уровня рентабельности ОАО «Ростех» в 2004-2006 г.г.

|

Показатель |

Условия расчета |

Порядок расчета |

Уровень рентабельности, %. | ||

|

Объем реализации, тыс. бан. |

Цена единицы продукции, руб. |

Себестоимость единицы продукции, руб. | |||

|

База |

1959,320 |

5,30 |

4,391 |

(Ц0-С0)VРП0/(С0* VРП0) |

20,70% |

|

Усл1 |

1985,584 |

5,30 |

4,391 |

(Ц0-С0)VРП1/(С0* VРП1) |

20,70% |

|

Усл2 |

1985,584 |

5,50 |

4,391 |

(Ц1-С0)VРП1/(С0* VРП1) |

25,26% |

|

Отчет |

1985,584 |

5,50 |

4,393 |

(Ц1-С1)VРП1/(С1* VРП1) |

25,20% |

1. Изменение уровня рентабельности за счет изменения объема реализованной продукции:

DRvрп = Rусл1 – Rбаз = 20,70% - 20,70% = 0.

2. Изменение уровня рентабельности за счет изменения цены единицы продукции:

DRц = Rусл2 – Rусл1 = 25,26% - 20,70% = 4,56%.

3. Изменение уровня рентабельности за счет изменения себестоимости единицы продукции:

DRс = Rотч – Rусл2 = 25,20% - 25,26% = - 0,06%.

4. Общее изменение уровня рентабельности:

DR = Rотч – Rбаз = 25,20% - 20,70% = 4,50%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

DR = 0 + 4,56 + (-0,06) = 4,50 %

Полученные результаты свидетельствуют о том, что увеличение уровня рентабельности произошло в связи с повышением среднего уровня цен. При увеличении цены единицы изделия с 5,30 руб. до 5,50 руб. рентабельность повысилась на 4,56%.

Рост себестоимости реализованной продукции на 118,762 тыс. руб. вызвал снижение уровня рентабельности на 0,06%.

В итоге общее изменение уровня рентабельности в 2006 г. по сравнению с 2004 г. составило 4,50%. Т.е. с каждого рубля, затраченного на производство и реализацию продукции, предприятие стало получать прибыли на 4,5 коп. больше в отчетном году по сравнению с предыдущим.

Детерминированная факторная модель показателя рентабельности продаж, исчисленного в целом по предприятию, имеет следующий вид: