Производственная и организационная структура ОАО "Электроприбор"

9

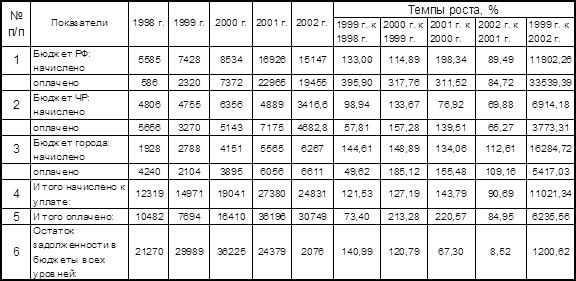

Из таблица 3.4. видно что предприятие переплачивает больше чем начислено

Таблица 3.4.Отношение к бюджету

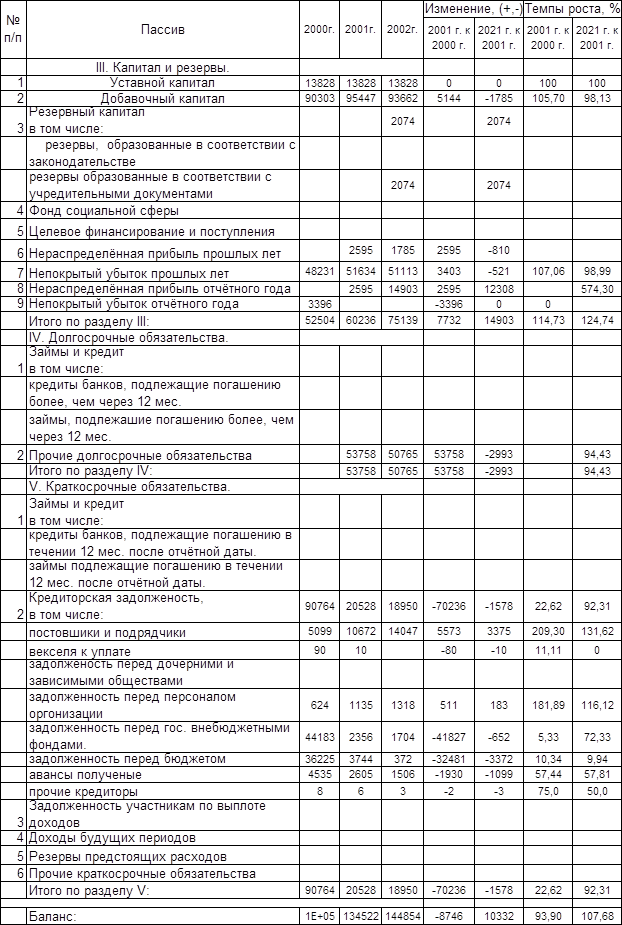

Таблица 3.3. Структура пассивов

Таблица 3.3. Структура пассивов

Данные суммы идут в погашение ранее накопленных задолженностей. Хотя даже при таком раскладе суммы задолженностей сокращается очень медленно поскольку накоплена за целый ряд предыдущих лет кризисной

ситуации на предприятии. Предприятие старается проводить реструктуризацию долга и отчислять в бюджеты всех уровней своевременно и как можно больших размерах.

Анализ финансового состояния

Данный анализ начнем с изучения ликвидности. В таблице 3.5 приведён ряд коэффициентов например коэффициент абсолютной ликвидности, имеющей очень низкий уровень (0,07 по состоянию на 2002г.примерно такой же уровень имеет коэффициент текущей ликвидности, хотя он относительно сильно возрос (С 0,62 до 3,54 за 2000-2002г.г.)

На большее значение из всех рассматриваемых коэффициентов имеет коэффициент срочной ликвидности – 6,95.

В сущности сложившеюся ситуацию можно охарактеризовать как не совсем положительную, так как значения коэффициентов не достигает средних нормальных значений. Это рано или поздно сказаться на текущей деятельности предприятия в условиях нестабильной экономической ситуации в стране, когда предприятиям приходится действовать на свой страх и риск.

Таблица 3.5.Динамика показателей платежеспособности

|

Показатели |

2000 год |

2001 год |

2002 год |

Изменения (+,-) | |

|

01/00 |

02/01 | ||||

|

Коэффициент абсолютной ликвидности |

0,001 |

0 |

0,07 |

-0,001 |

+0,07 |

|

Коэффициент текущей ликвидности |

0,62 |

2,4 |

3,54 |

+ 1,78 |

+1,14 |

|

Коэффициент срочной ликвидности |

3,41 |

1,04 |

6,95 |

- 2,37 |

+5,91 |

|

Доля собственных средств в обороте |

1,37 |

0,53 |

0,72 |

- 0,84 |

+0,19 |

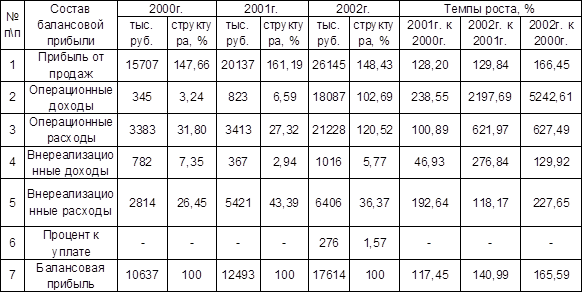

Анализ финансовых результатов

Анализ финансовых результатов заключается в изучении полученной прибыли. Структура прибыли, полученной ОАО « Электроприбор» за период с 2000г. по 2002г. приведена в таблица 3.6. Балансовая прибыль постоянно увеличивается причём если посмотреть по структуре сильный скачёк произошел в росте операционных доходов и расходов (в 2,3 и 6,8 раза соответственно). Прибыль от продаж стабильно и не скачкообразно, лишь слегка превышая операционные расходами.

Темпы роста прибыли за последний год составили 66% к предыдущему году.

Таблица 3.6. Структура прибыли

Анализ наличия движения рабочей силы

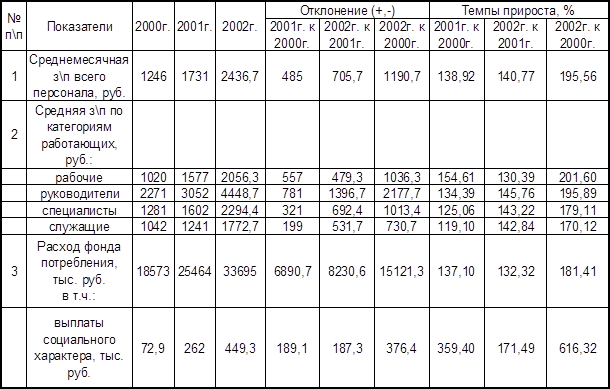

Средняя заработная плата по предприятию имеет устойчивую тенденцию к возрастанию, таблица 3.7., что свидетельствует о положительных сдвигах в Финансово-хозяйственной деятельности.

Таблица 3.7. Заработная плата персонала

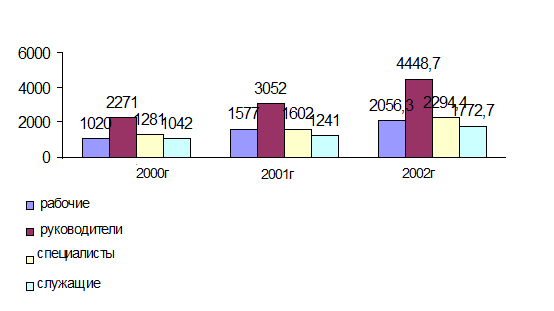

Приятно отметить, что согласно политики в области заработной платы на ОАО в первую очередь повышается зарплата основных производственных рабочих. Данное положение несомненно положительно скажется на привлечении трудовых ресурсов увеличении материальной заинтересованности работников в результатах труда. Однако, согласно проведённому анализу, руководство предприятия недостаточно уделяет внимание росту заработной платы специалистов. В общих объемах ёе рост занимает 3 место после темпов роста заработной платы рабочих и руководителей. В абсолютных показателях наибольшей средней заработной платой отличается руководящий состав ОАО (средняя з\п в 2,3 раза больше средней з\п рабочих). К сожалению эта ситуация типична для большинства промышленных предприятий Российской Федерации, что обостряет социальную напряженность на предприятии и в стране в целом. ОАО «Электроприбор» обладает СКТБ – одним из ведущих в своей отросли, однако невнимание к материальной заинтересованности специалистов бюро, может подорвать его сложившийся авторитет.

Кроме того темпы роста заработной платы недостаточны по сравнению с темпами роста инфляции. Всю это говорит о необходимости дальнейшего, тщательного прорабатывания вопроса роста заработной платы.

На рисунке 3 наглядно показана динамика роста заработной платы по структуре работающих за 2000-2002г.г.

|

Рис. 3. Изменение средней з\п по категориям работающих

Если проследить динамику численности трудовых ресурсов то отчетливо заметна тенденция сокращения персонала, причём эти сокращения не одинаково по его структуре. Меньше всего подверглись сокращению кадры служащих, что не удивительно при их доле 1 % (на 2002 год) в общей численности персонала. Наибольшим сокращениям подверглись рабочие (доля в общей численности персонала – 60 %).

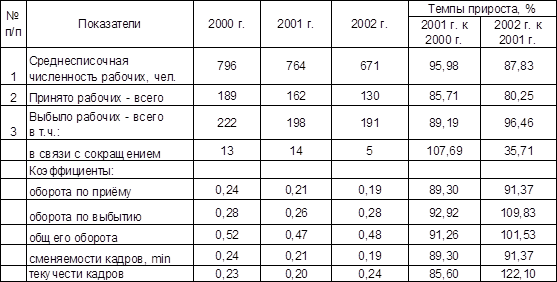

Из таблицы 3.8 видно, что коэффициент оборота рабочих по выбытию постоянно превышает аналогичный коэффициент оборота по приему. В 2002 году - это превышение в 1,4 раза. Разница между поступившими и выбывшими работниками сохраняется на протяжении всего анализируемого периода в среднем на уровне в 1,2 раза.

Таблица 3.8. Динамика трудовых ресурсов

Так же интересны показатели возрастного состава персонала (табл.2.2.3). Согласно этой динамике, наблюдается рост числа работающих пенсионеров, при чем за 2002 год –на 29%.

Если обобщить имеющиеся данные, то получается, что тенденция к сокращению персонала и рост числа пожилых работников препятствуют обновлению состава кадров, как качественному, так и возрастному (приход молодых специалистов). И рост заработной платы в целом по всем категориям работников при этом можно рассматривать как закономерный факт, но отнюдь не исправляющий ситуацию к лучшему.