Производственная и организационная структура ОАО "Электроприбор"

4

Степень использования основного капитала — один из критериев деловой активности и эффективности предприятия.

В данном случае собственный капитал является отдельным объектом анализа, поскольку изменение в его составе и структуре явились причиной и, одновременно следствием деловой активности предприятия. Таблица 1.2

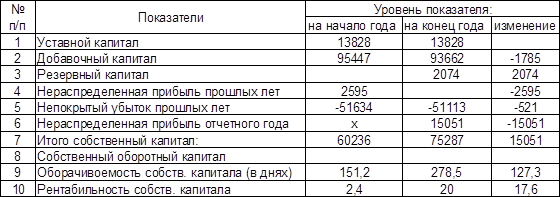

Таблица1.2 Капиталы и резервы на 2002г

Собственный капитал за отчётный период вырос на 25%. Такой прирост обусловлен двумя факторами:

- формирование резервного капитала за счёт прибыли прошлого года в сумме 2074 тыс. руб.;

- накопление прибыли отчётного года в сумме 15061 тыс. руб., Доходность собственного капитала по сравнению с прошлым годом выросла в 8 раз, и составила в 2002 году 20%. Оборачиваемость замедлилась на 127 дней, что связано с более высокими темпами проста собственного капитала по сравнению с объёмами реализации.

Несмотря на значительные суммы и рост собственного капитала он полностью отвлечён из оборота. У предприятия по прежнему отсутствуют собственные средства в обороте. Практика финансового анализа допускает приравнивание к: собственным средствам долгосрочные обязательства. В этом случае собственный и приравненный к нему оборотный капитал составит на конец года 47753 тыс. руб.

Управление активами предприятия

Активы - совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании: здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, хозяев компании, их собственность. В широком смысле слова- любые ценности, обладающие денежной стоимостью, оцениваемые в деньгах. Активы принято делить на материальные (вещественные, осязаемые) и нематериальные (неосязаемые, не являющиеся физическими объектами), к последним относятся интеллектуальный продукт, технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании);

материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний). технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании); материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний).

Чистый оборотный капитал и текущие финансовые потребности предприятия

Активы предприятия делятся на основные (фиксированные, постоянные земля, здания, сооружения, оборудование, нематериальные активы, др. основные средства и вложения) и оборотные (текущие, т.е. все остальные активы баланса). Основные активы труднореализуемы в том смысле, что может понадобиться значительное время, немалые хлопоты и даже дополнительные затраты для реализации этих активов в случае необходимости. В свою очередь, оборотные активы делятся, в зависимости от способности более или менее легко обращаться в деньги, на медленно реализуемые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги). Далее, основные активы и та часть оборотных активов, которая находится на протяжении достаточно представительного периода (года) на неизменном уровне, не завися от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными.

Пассивы подразделяются на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

1) к превращению текущих финансовых потребностей (ТФП) предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами;

и текущими пассивами, или, выражаясь языком «импортной» терминологии, управления «работающим капиталом».

В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

Разница между текущими активами и текущими пассивами представляет собой ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии собственными оборотными средствами (СОС). Заметим, что чистый оборотный капитал можно с одинаковым успехом подсчитывать по балансу двумя способами: «снизу» и «сверху». Чистый оборотный капитал - это не что иное, как собственные оборотные средства предприятия.

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг - кредиторской задолженностью. Не хватает кредиторской задолженности - приходится брать краткосрочный кредит.

Выбор политики комплексного оперативного управления текущими активами

Суть этой политики состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, учитывая, что предприятия различных сфер и масштабов деятельности испытывают неодинаковые потребности в текущих активах для поддержания заданного объема реализации, а с другой стороны - в определении величины и структуры источников финансирования текущих активов.

Если предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность - удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен - это признаки агрессивной политики управления текущими активами. Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов.