Планирование и оценка инвестиционных проектов на стадии проведения НИОКР

4

Таблица 4.1.

Калькуляция затрат на изготовление магнитолы

|

№ |

Наименование статей затрат. |

Расходы на единицу, тыс. руб. |

|

1 |

Основные материалы и покупные комплектующие изделия. |

189 |

|

2 |

Транспортно-заготовительные расходы.(25% от п.1) |

47,25 |

|

3 |

Энергия для технологических целей.(4% от п. 1.) |

7,56 |

|

4 |

Основная заработная плата производственных рабочих. |

67,06 |

|

5 |

Дополнительная заработная плата производственных рабочих. |

8,04 |

|

6 |

Отчисления на социальные нужды. |

29,3 |

|

7 |

Общепроизводственные расходы |

120,7 |

|

8 |

Общехозяйственные расходы. |

67,06 |

|

Итого производственная себестоимость. |

535,97 | |

|

9 |

Внепроизводственные расходы (12%) |

64,32 |

|

Итого полная себестоимость. |

600,3 | |

Себестоимость изготовления одной магнитолы равна 600300 рублей.

Определение финансовых результатов использования продукции НИОКР

В данном разделе необходимо определить финансовую эффективность производства магнитол. Для этого рассчитаем: валовую выручку, валовой объем чистой прибыли, прибыль на единицу продукции и рентабельность производства. Маркетинговый анализ емкости рынка показал, что необходимо производить 43000 штук магнитол в год, т.е. такое количество магнитол, будет иметь спрос. Поэтому данную цифру и принимаем за годовой выпуск.

Расчет затраты на годовой объём изготовления нового изделия ведется по формуле:

ЗИ = СП * N + ЕН * КПР + КПП * (k' + ЕН)

где ![]() - полная себестоимость единицы изделия;

- полная себестоимость единицы изделия;

![]() - годовой объём изготовления новых изделий, ед.;

- годовой объём изготовления новых изделий, ед.;

![]() - используемые производственные фонды (новые или действующие по остаточной стоимости), тыс. руб.;

- используемые производственные фонды (новые или действующие по остаточной стоимости), тыс. руб.;

![]() - предпроизводственные затраты (договорная цена на НИОКР), тыс. руб.;

- предпроизводственные затраты (договорная цена на НИОКР), тыс. руб.;

![]() - нормативный коэффициент эффективности единовременных затрат.

- нормативный коэффициент эффективности единовременных затрат.

Для расчета затрат нужна стоимость производственных фондов. Для этого необходимо рассчитать стоимость необходимых производственных фондов. Но, т.к. нам необходимы только общие затраты, приведем одну общую таблицу без расчета.

таблица 5.1.

Капитальные вложения и структура основных фондов

| № | Группы основных фондов. | Структура, % | Балансовая стоимость, тыс. руб |

|

1 |

Здания. | 41,2 | 1176672 |

|

2 |

Сооружения. | 7,6 | 217056 |

|

3 |

Передаточные устройства. | 4,1 | 117096 |

|

4 |

Машины и оборудование. | 36,7 | 1048152 |

|

5 |

Измерительной и лабораторное оборудование. | 2,3 | 65688 |

|

6 |

Вычислительная техника. | 2,5 | 71400 |

|

7 |

Транспортные средства. | 2,0 | 57120 |

|

8 |

Прочие основные средства. | 3,6 | 102816 |

|

ИТОГО | 100 | 2856000 |

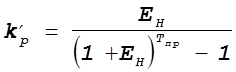

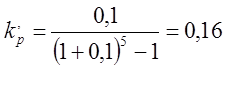

![]() - норма реновации предпроизводственных затрат, исчисленная с учётом фактора времени для периода производства новых изделий (

- норма реновации предпроизводственных затрат, исчисленная с учётом фактора времени для периода производства новых изделий (![]() = 5 лет)

= 5 лет)

Рассчитаем значение нормы реновации предпроизводственных затрат

Таким образом:

ЗИ = 600,3 * 43000 + 0,1 * 2856000 + 46357,09 * (0,16 + 0,1 = 26110552,84) тыс.руб.

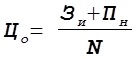

Оптовая цена нового изделия:

где ![]() - нормативная прибыль, тыс. руб. (Определяется исходя из условия рентабельности производства 20% от величины

- нормативная прибыль, тыс. руб. (Определяется исходя из условия рентабельности производства 20% от величины ![]() ).

).