Планирование и оценка инвестиционных проектов на стадии проведения НИОКР

3

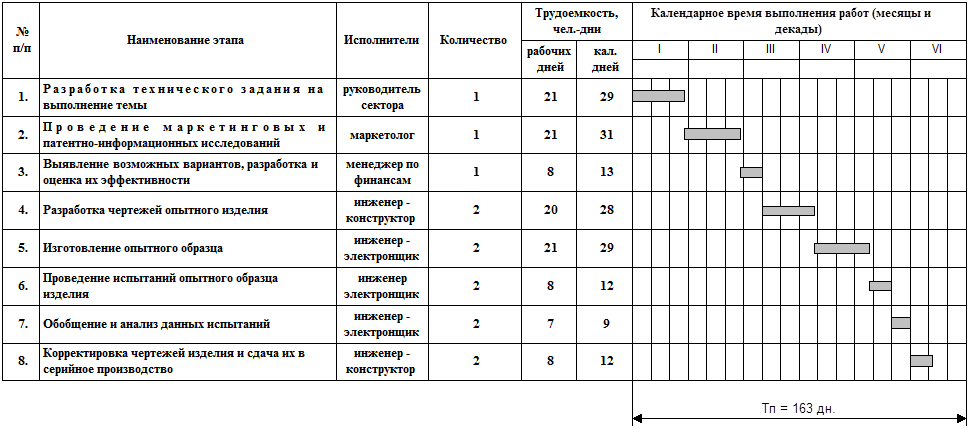

Рис. 2.3.1 Ленточный график

Определение плановой себестоимости НИОКР и договорной цены

Целью планирования себестоимости проведения НИОКР является экономически обоснованное определение величины затрат на её выполнение. В плановую себестоимость НИОКР включаются все затраты, связанные с её выполнением, независимо от источника их финансирования. Определение затрат на НИОКР производится путём составления калькуляции плановой себестоимости. Она является основным документом, на основании которого осуществляется планирование и учёт затрат на выполнение НИОКР и установление договорной цены.

Калькуляция плановой себестоимости проведения НИОКР составляется по следующим статьям расходов:

* материалы;

* специальное оборудование для выполнения работы;

* расходы на оплату труда;

* дополнительная зарплата;

* отчисления на социальные нужды;

* затраты по работам, выполняемым сторонними организациями и предприятиями;

* расходы на командировки;

* накладные расходы;

* прочие расходы.

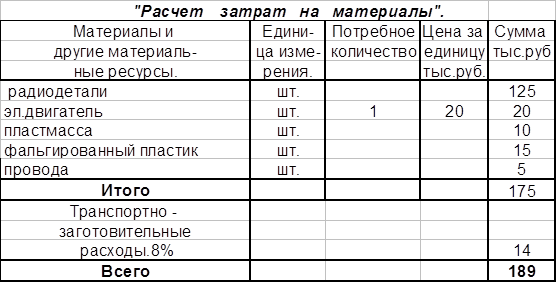

На статью «Материалы» относят затраты на сырьё, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, необходимые для выполнения данной НИР (за вычетом невозвратных отходов). Затраты по этой статье представлены в таблице 3.1.

таблица 3.1.

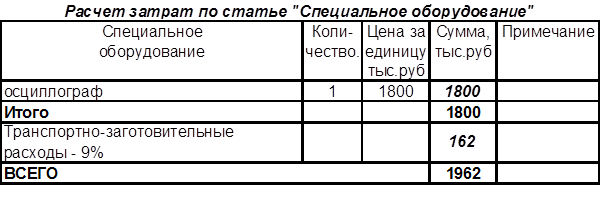

На статью «Специальное оборудование для выполнения работы» относят затраты на приобретение и изготовление специальных приборов, стендов, аппаратов другого специального оборудования, необходимого для выполнения конкретной темы.

При разработке магнитолы специальным является электроизмерительный прибор - осциллограф.

Сумма затрат на приобретение специального оборудования с учетом его доставки приведена в таблице 3.2.

таблица 3.2.

На статью «Расходы на оплату труда» относят основную заработную плату непосредственных исполнителей работ, а также заработную плату работников нештатного состава, привлекаемого к её выполнению. Размер основной заработной платы устанавливается, исходя из численности различных категорий исполнителей, трудоёмкости, затрачиваемой ими на выполнение отдельных видов работ, их средней заработной платы (ставки) за один рабочий день. Время, затрачиваемое каждым исполнителем на выполнение работы по всем этапам, определяется исходя из величины трудоёмкости по каждому этапу и доли участия в нём исполнителя.

Перечень работников, занятых в процессе разработки магнитолы, их количество, трудоемкость выполняемых работ и сумма заработной платы представлены в таблице 3.3.

таблица 3.3.

Расходы на оплату труда.

| № | Исполнители. | Трудоемкость, дни. | Дневная ставка | Сумма на оплату труда, тыс.руб. | Численность, чел. | Фонд оплаты труда, тыс.руб. |

| 1 |

Руководитель темы | 163 | 25 | 4075 | 1 | 4075 |

| 2 |

Руководитель маркетинговой группы. | 21 | 23 | 483 | 1 | 483 |

| 3 |

Руководитель финансового отдела. | 8 | 23 | 184 | 1 | 184 |

| 4 |

Инженер-конструктор 1-ой категории. | 26 | 21 | 546 | 2 | 1092 |

| 5 |

Инженер-электронщик 1-ой категории. | 38 | 21 | 798 | 2 | 1596 |

| И Т О Г О |

|

|

| 7430 | ||

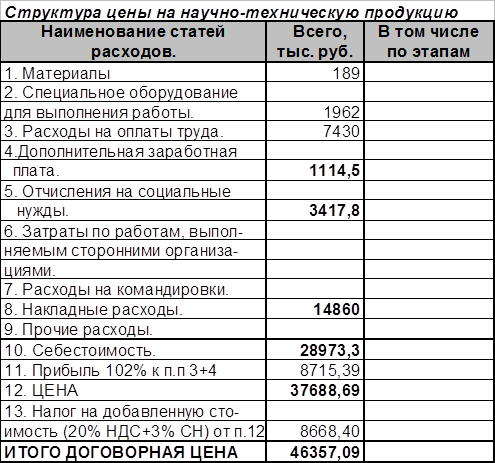

Итоговая структура цена на разработку магнитолы представлена в таблице 3.4.

таблица 3.4.

При разработке проекта сторонние организации и предприятия не привлекаются, и нет расходов на командировки.

В статью «Накладные расходы» включаются расходы на управление и хозяйственное обслуживание, заработная плата аппарата управления и общехозяйственных служб, затраты на содержание и технический ремонт зданий, сооружений, оборудования и инвентаря, амортизационные отчисления на их полное восстановление и капитальный ремонт, расходы по охране труда, научно-технической информации, изобретательству, рационализации и т.д. Величина накладных расходов определяется в процентах от основной заработной платы работников, и принимается в 200% от расходов на оплату труда.

В стоимость новации включается также величина прибыли (102%) и величина основных налогов.

Полученная договорная цена определяет стоимость проведения инновационных работ.

Определение затрат на изготовление продукции НИОКР (продуктивная новация).

Определение затрат на изготовление продукции НИОКР подразумевает калькулирование себестоимости производственного изготовления магнитолы и включает прямые расходы, которые можно непосредственно отнести на определенный вид конкретной продукции, и косвенные затраты (общие издержки), которые формируются в целом по производству.