Организационные мероприятия по снижению затарат на предоставление услуг МУП "ЖКХ Гидролизный"

31

Проведем расчет экономического эффекта установки приборов учета расхода тепла в жилых домах поселка Лобва. Сводные данные по срокам окупаемости мероприятий по установке узлов учета расхода теплоэнергии в жилых домах представлены в табл.4.6 (стоимость узла учета составляет 20 тыс.руб., срок службы – до 20 лет).

Таблица 4.6

Сводные данные по срокам окупаемости мероприятий по установке узлов учета расхода теплоэнергии в жилых домах пос.Лобва

| Серия дома | Расход тепла, Гкал/кв.м. в год | Годовая экономия, руб. за кв.м. | Окупаемость, месяцы отопительного сезона | Площадь дома, кв.м. | Годовая экономия, руб. | Приближенно окупаемость, отопительных сезонов |

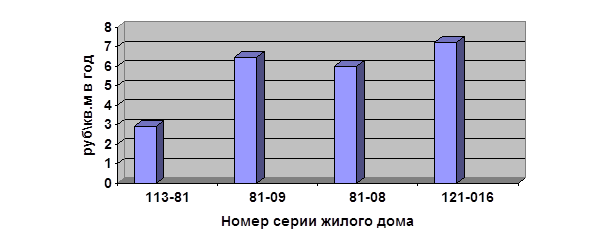

| 113-81-/1.2 | 0,213 | 2,94 | Больше года | 3163,99 | 9332,81 | 2,14 |

| 81-09/1.2 | 0,181 | 6,44 | Больше года | 2538,9 | 16364,81 | 1,22 |

| 81-08/1.2 | 0,185 | 6,01 | 1327,08 | 7973,94 | 2,51 | |

| 121-016/1.2 | 0,174 | 7,21 | 1971,09 | 14214,28 | 1,41 |

Годовая экономия при установке приборов учета тепла на отопление в жилищном секторе представлена на рис.4.1

Рис.4.1

Годовая экономия при установке приборов учета тепла на отопление в жилищном секторе, руб.кв.м.

Таким образом налицо эффективность внедрения мероприятия по установке приборов учета и регулирования энергоресурсов и воды.

Энергосбережение для своего успешного внедрения нуждается в активной пропаганде и разъяснении населению как технических, так и экономических аспектов реализации мероприятий энергоресурсосбережения. Необходимо использовать такие традиционные методы как выступления и публикации в средствах массовой информации, проведении семинаров, конференций, рабочих встреч.

Крайне важно развернуть широкую компанию по информированию населения, включая использование наглядной агитации для эффективного внедрения систем учета ресурсов по инициативе потребителей.

Необходимо организовать систему беспрепятственного сбора заявок от организаций и населения по установке средств учета тепла и воды коллективного и личного пользования.

Пропаганда энергосбережения сама по себе не может решить проблемы энергоресурсов, но ее отсутствие существенно снизит эффективность реализации программа энергосбережения.

Рассмотрим, как измениться себестоимость услуг по теплоснабжению после внедрения всех мероприятий, описанных в пункте 4.2.

1. Организации раздельных контуров сетевой и котловой воды с системами теплоснабжения

ü Необходимые инвестиции – 272,8 тыс.руб.

ü Экономический эффект – 47,9 тыс.руб.

ü Суммарный экономический эффект (с учетом снижения затрат на ремонт) – 60 тыс.руб.

ü Амортизационные отчисления за год – 12,9тыс.руб.

2. Применение пароструйного насоса предприятия «Кварк»

ü Инвестиции – 124 тыс.руб.

ü Снижение потерь тепла на излучение с поверхности аппарата – 375 тыс.руб.

ü Снижение потерь электроэнергии на прокачку воды через бойлер – 34,1 тыс.руб.

ü Амортизационные отчисления за год – 3,9 тыс.руб

3. Установки блочного теплового пункта

ü Инвестиции - 1426 тыс.руб.

ü Экономический эффект – 881,3 тыс.руб.

ü Амортизационные отчисления за год – 46 тыс.руб.

4. Установка узлов учета расхода теплоэнергии в жилых домах

ü Инвестиции – 80 тыс.руб.

ü Годовой экономический эффект – 47,8 тыс.руб.

ü Амортизационные отчисления за год – 3,8 тыс.руб.

Для наглядности сведем данные в таблицу 4.7

Таблица 4.7

Анализ затрат себестоимости до и после внедрения мероприятий направленных на снижение затрат на теплоснабжение

|

Элементы затрат |

Сумма, тыс.руб. |

Структура затрат, % | |||||

|

До внедрения |

После внедрения 1 год |

После внедрения 2 год |

Изменение в тыс.руб. |

До внедрения |

После внедрения за 2 год |

Изменение в % | |

|

Оплата труда |

9333 |

9333 |

9333 |

- |

23,1 |

23,8 |

+0,7 |

|

Отчисления во внебюджетные фонды |

2613 |

2613 |

2613 |

- |

8,1 |

6,7 |

-1,4 |

|

Материальные затраты В том числе: На энергоснабжение На теплоснабжение Прочие |

25236 10094 6309 8833 |

23837,8 10094 4910,8 8833 |

23837,8 10094 4910,8 8833 |

-1398,2 - -1398,2 - |

62,4 24,9 15,6 21,8 |

60,9 25,8 12,5 22,5 |

-1,5 +0,9 -3,1 +0,7 |

|

Амортизация |

989 |

1055,6 |

1055,6 |

+66,6 |

2,4 |

2,7 |

+0,3 |

|

Прочие затраты |

1602 |

3504,8 |

1602 |

- |

4 |

4 |

0 |

|

Полная себестоимость |

40441 |

41012,2 |

39109,4 |

-1331,6 |

100 |

100 |

- |