Особенности организации менеджмента в Японии

3

Система планирования в филиалах (отделениях)

Система планирования в филиалах предполагает, что каждый самостоятельный отдел, а затем и филиал разрабатывает свой план. На их основе подготавливается общий план всей компании. План разрабатывается на год и состоит из нескольких документов:

1. Производственный план.

2. План продаж.

3. Плановая смета прибылей и убытков.

4. План инвестиций.

5. Плановая смета капитала (баланс источников и расходов фондов).

6. Плановый баланс.

7. Баланс оборотного капитала.

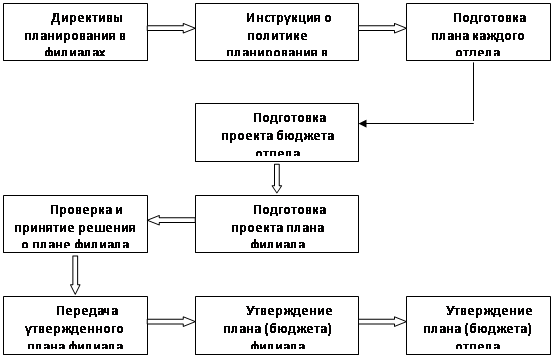

«Технология» планирования показана на рисунке.

Уровень президента Уровень управляющего Уровень управляющего

корпорации филиалом отделом

Первый шаг. Провозглашение стратегии компании.

Это делается в начале каждого года президентом в присутствии всех управляющих филиалами, президентов компаний, входящих в группу «Мацуситы», руководителей зарубежных филиалов и лидеров профсоюза.

Стратегия компании является чем-то абстрактным и выражается устно, но она подчеркивает оценку дел «Мацуситы» и воплощает намерения преодолеть конъюнктурные трудности усовершенствованием политики и целей. Это своего рода лозунг для персонала «Мацуситы».

«Конструктивное наступление в самобытном духе нашей компании» (1978 г.);

«Прицел на вершины электронной промышленности» (1979 г.).

Шаг второй. Директивы о планировании в филиалах. Так как стратегия компании абстрактна, то ориентиры для планирования в филиалах (так называемая президентская политика) задаются президентом компании для управляющих филиалами в виде директивы при мерно за 2 месяца до начала планируемого периода.Они включают задания по росту продаж, издержкам на заработную плату и т. д.

Шаг третий. Определение политики планирования филиала. Для того чтобы выполнить президентскую политику, каждый управляющий филиалом определяет свою собственную политику планирования в филиале и инструктирует управляющих по вопросам производства, продаж, запасов, сектора рынка, денежных поступлений и выплат, прибыли, разработки новых изделий, цен на товары, сокращения издержек по оборудованию и трудовым ресурсам, по оказанию помощи продавцам и т. д.

Шаг четвертый. Подготовка плана каждого отделения. Основываясь на политике планирования управляющего филиалом, управляющий каждым отделом составляет планы отделений по продажам, производству, поставкам, проектно-конструкторским работам, трудовым ресурсам, оборудованию и т. д. Например, план производства включает планы многих производственных и вспомогательных производственных подразделений. В связи с тем, что сердцевина ежегодного планирования в филиалах заключается в этой фазе, такое планирование начинается примерно за 3 месяца до начала планируемого периода.

Шаг пятый. Подготовка проекта бюджета отделения. Управляющий и бухгалтер отдела проверяют план каждого подразделения с точки зрения издержек и прибылей до подготовки проекта бюджета отделения.

Шаг шестой. Подготовка проекта плана филиала. Проект бюджета отдела будет включен как часть в бюджет прибыли и бюджет средств филиала. Затем они представляются в центральный офис (штаб-квартиру) корпорации.

Шаг седьмой. Проверка и утверждение планов филиала. В центральном офисе каждый директор проверяет детально планы филиала. Бухгалтерия корпорации тоже проверяет их в течение месяца. Планы некоторых филиалов президент компании оценивает, соответствуют ли они в полной мере президентской политике.

Когда планы филиалов одобрены центральным офисом, они суммируются как общий план компании (общая финансовая смета корпорации). После того как президент одобрит его, на собрании исполнительных директоров планы (бюджета) корпорации и филиалов будут утверждены, тем самым план филиала будет санкционирован.

Шаг восьмой. Передача утвержденного проекта плана филиала. Основные положения утвержденного плана филиала будут переданы президентом каждому управляющему филиалом в форме плановой сметы (бюджета) филиала. Эта смета называется также «документом с королевской печатью».

Церемония этой передачи — чисто японская особенность, потому что «документ с королевской печатью» рассматривается как контракт между президентом компании и управляющим филиалом. Выполнение плана филиала является обязательным для управляющего.

«Документ с королевской печатью» содержит только основные положения плана филиала: объем торгового оборота, планируемую прибыль и капитал филиала. Процент выплат офису корпорации определяется как фиксированный от объема продаж филиала — в размере 3% (общий для всех филиалов).

Каждый управляющий филиалом несет ответственность за достижение только зафиксированных в «документе с королевской печатью» пунктов. Выбор метода, используемого для выполнения этого соглашения, предоставляется управляющему филиалом. Этот момент характерен для системы управления «Мацуситы».

Бухгалтерский персонал в системе управления

Бухгалтерский персонал «Мацуситы» составляет около 1,5 тыс. человек. Из них 100 человек работают в центральном бухгалтерском отделе, остальные — в филиалах, являющихся «центрами прибыли».

Бухгалтеры в центральном бухгалтерском отделе и в филиалах помогают управляющим в составлении планов и в ежемесячной оценке результатов деятельности подразделений. Таким образом, бухгалтерский персонал «Мацуситы» функционирует как субъект системы управленческого контроля.

Когда управляющий филиалом осуществляет свою плановую политику (шаг третий), бухгалтерский отдел участвует в определении вопросов производства, продаж, разработки новых изделий, капитальных затрат, снижения издержек производства и рекламы. Бухгалтерский персонал поставляет также сведения различным отделениям филиалов, необходимые для их деятельности.

При подготовке бюджетов отделов бухгалтеры филиала дают советы в оценке издержек производства, определении стандартных издержек и в подсчете фактических издержек производства. Бухгалтеры участвуют в сбыте и обсуждении новых продуктов. В развитии и проектировании новых продуктов бухгалтеры играют особенно важную роль, рассчитывая ожидаемые издержки и сопоставляя их с нормативными, предельными издержками. Бухгалтеры также подсказывают области сокращения издержек производства, подсчитывая разницу между стандартными и фактическими затратами.

Для того чтобы играть такую центральную роль в сокращении издержек, бухгалтерам необходимо иметь знания о продуктах, материалах, комплектующих и т. д.

В системе ежемесячных бухгалтерских отчетов итоги месяца оцениваются и сравниваются с показателями плана филиала, что позволяет центру компании судить о состоянии дел в филиале и решать, какие меры необходимо предпринять (посылка добавочного количества людей, поддержка предложений о рационализации и т. д.).