Финансовый менеджмент организации

2

Регулирование. Воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Регулирование охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Координация. Согласованность работ всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование. Выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда. Посредством стимулирования осуществляется управление распределением материальных и духовных ценностей в зависимости от количества и качества затраченного труда.

Контроль. Сводится к проверке организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов.

Финансовый менеджмент – управленческий комплекс

В практическом использовании финансовый менеджмент связан с управлением разными финансовыми активами, каждый из которых требует использования соответствующих приемов управления и учета специфики соответствующего звена финансового рынка. Поэтому финансовый менеджмент можно рассматривать как сложный управленческий комплекс.

Финансовый менеджмент как орган управления.

Финансовый менеджмент представляет собой аппарат управления хозяйствующим субъектом. На крупных предприятиях и в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Финансовая дирекция состоит из различных подразделений, состав которых определяется высшим органом управления хозяйствующего субъекта. К этим подразделениям могут относиться финансовый отдел, планово-экономический отдел, бухгалтерия, лаборатория (бюро, сектор) экономического анализа и т. д. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении. Положение включает в себя общие моменты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

Основные функции финансовой дирекции следующие:

· определение цели финансового развития хозяйствующего субъекта;

· разработка финансовой стратегии и финансовой программы развития хозяйствующего субъекта и его подразделений;

· определение инвестиционной политики;

· разработка кредитной политики;

· установление сметы расходов финансовых ресурсов для всех подразделений хозяйствующего субъекта;

· разработка плана денежных потоков, финансовых планов хозяйствующего субъекта и его подразделений;

· участие в разработке бизнес-плана хозяйствующего субъекта;

· обеспечение финансовой деятельности (использование денежных средств, получение прибыли и т. п.) хозяйствующего субъекта и его подразделений;

· осуществление денежных расчетов с поставщиками, покупателями и т. д.;

· осуществление страхования от коммерческих рисков, залоговых, трастовых, лизинговых и других финансовых операций;

· ведение бухгалтерского и статистического учета в области финансов, составление бухгалтерского баланса хозяйствующего субъекта;

· анализ финансовой деятельности хозяйствующего субъекта и его подразделений.

В управлении финансовой деятельностью ключевой фигурой является финансовый менеджер. На крупных предприятиях и акционерных обществах целесообразно формировать группу финансовых менеджеров, за каждым из которых закрепляются конкретное направление работы и определенные обязательства. Во главе группы стоит ведущий финансовый менеджер (лидменеджер). Деятельность финансового менеджера регламентируется его должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера.

Финансовый менеджер является наемным работником, который привлекается к управленческой деятельности по контракту. Как высший служащий, кроме заработной платы, он может получать вознаграждение в виде процента от прибыли. Такое вознаграждение называется тантьема. Размер тантьемы определяется высшим органом управления хозяйствующего субъекта.

Финансовый менеджмент как форма предпринимательской деятельности.

Управление финансами это творческая деятельность, которая активно реагирует на изменения, происходящие в окружающей среде. Финансовый менеджмент как форма предпринимательства предполагает использование научных основ планирования и управления, финансового анализа, нововведения (инноваций).

Как форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности. Эту деятельность выполняют как профессиональные менеджеры, так и финансовые институты (холдинговые компании, траст-компании и др.). Сущность финансового менеджмента как форма предпринимательства выражается в обмене:

| |||

| |||

Сферой приложения финансового менеджмента является финансовый рынок. На финансовом рынке проявляются экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительной стоимостью. Функционирование финансового рынка создает основу для предпринимательства в области управления движением финансовых ресурсов и финансовых отношений. Эффективность применения финансового менеджмента достигается только в комплексе с методами и рычагами финансового механизма.

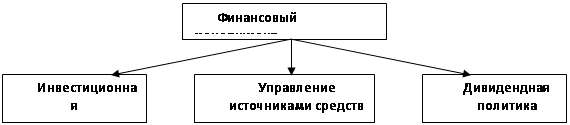

Содержание управления финансами.

Содержание управления финансами компании раскрывается в трех направлениях деятельности

| |||

| |||