Анализ основных проблем ООО Невский холдинг и предложения по их решению

3

Для того, чтобы организовать аналитические срезы на счетах, необходимо структурировать и закрепить в соответствующие справочники и классификаторы: справочник статей затрат, справочник доходов, справочник центров ответственности и т.д. (при этом необходимо учитывать целесообразность детализации той или иной информации).

В условиях автоматизированной системы учета в ООО «Невский холдинг» рационально идентифицировать элементы затрат с помощью кодировки и в каждом поступившем первичном документе сразу проставлять их код.

При внедрении системы аналитического учета центров ответственности необходимо осуществлять раздельное кодирование центров ответственности и мест возникновения затрат. Первая цифра кода - центр ответственности, вторая - центр затрат, третья - виды выполняемых работ и услуг.

Для накопления информации по центрам ответственности необходимо составление отчетов для сравнения сметных (стандартных) показателей с фактическим показателями. Отчеты по отдельным видам затрат, по каждому виду прямых затрат должны предусматривать подробную расшифровку дебетовых и кредитовых оборотов по соответствующим счетам.

Роль бюджетирования в системе управленческого учета ОАО «Невский холдинг»

себестоимость затрата ответственность бюджетирование

Роль бюджетирования в системе управленческого учета ОАО «Невский холдинг» заключается в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в наиболее приемлемом для принятия эффективных управленческих решений виде.

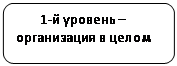

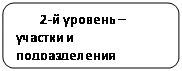

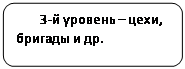

Нужно отметить, что разные бюджеты составляются на разных уровнях иерархической структуры ОАО «Невский холдинг». Так, например, прогнозный баланс составляют в целом по предприятию. Бюджет производства определяется по каждому виду выпускаемой продукции. Распределение бюджетов по уровням иерархии ответственности представлено на рисунке 2.

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

Рис. 2 - Распределение бюджетов по уровням иерархии ответственности подразделений ОАО «Невский холдинг»

Бюджет производства составляется на третьем и втором уровне. Он представляет собой план производства (производственную программу) в натуральном выражении. На этих же уровнях составляются бюджеты: прямых затрат на оплату труда; прямых затрат на материалы; производственных накладных расходов. Бюджет прямых материальных затрат можно интерпретировать как плановую калькуляцию материальных затрат на производственную программу.

Бюджет продаж содержит плановые значения объемов реализации продукции в натуральном и стоимостном выражении (в ассортиментном разрезе) по подразделениям предприятия.

Бюджет закупок - план приобретения товарно-материальных ценностей (в натуральном и стоимостном выражении), необходимых для производства продукции (выполнения работ, оказания услуг).

Бюджет управленческих расходов является синонимом понятия «плановая смета затрат на содержание аппарата управления» и т.д. Консолидированные бюджеты, составляемые в целом по предприятию.

Бюджет продаж - отправная точка в системе бюджетирования, так как план продаж влияет практически на все остальные бюджеты электросетевого строительства. Бюджет продаж показывает плановые объемы реализации продукции в номенклатурном разрезе в натуральном и стоимостном выражении. Общий объем продаж зависит от платежеспособного спроса на продукцию предприятия, производственных мощностей, имеющихся материальных и денежных ресурсов, от поставленных руководством целей (достичь безубыточности, заработать определенную прибыль, охватить тот или иной сегмент рынка и др.).

Приведенная выше модель бюджетирования была адаптирована для предприятия ОАО «Невский Холдинг».

Аналогичным образом, с помощью данной модели бюджетирования можно найти такие объемы продаж по каждому виду изделия, при которых конечный результат деятель