Анализ основных проблем ООО Невский холдинг и предложения по их решению

2

Распределение накладных расходов в ОАО «Невский холдинг» традиционным методом основано на применении пропорционального распределения затрат относительно любой из выбранных баз распределения и является приближенным и искажает истинную себестоимость объектов учета.

Далее, при наличии центров ответственности наиболее эффективным является функциональный метод распределения накладных расходов, который позволяет более точно распределить накладные расходы на производство каждого продукта. Алгоритм распределения накладных расходов нам представляется следующим образом.

Общехозяйственные расходы следует производить в два этапа. На первом этапе данные расходы распределяются по подразделениям пропорционально объему произведенной продукции в стоимостном выражении. На втором этапе расходы распределяются внутри подразделений согласно драйверам (базы) распределения накладных расходов.

На практике имеет место применение различных методов формирования себестоимости и калькулирования произведенной продукции, выполненных работ и оказанных услуг: «директ-костинг», «стандарт-костинг», «функционально-стоимостной анализ» (метод АВС) и другие.

Таблица 1 Использование различных методов учета затрат в организациях строительства

|

Направления использования |

Директ-костинг |

Стандарт-костинг |

ФСА |

|

Планирование ассортимента выпускаемой продукции |

+ |

- |

- |

|

Оптимизация структуры и объемов производства |

+ |

+ |

- |

|

Определение маржинального дохода, операционной прибыли, точки безубыточности |

+ |

- |

- |

|

Выявление и анализ отклонений от плановых и нормативных показателей |

- |

+ |

- |

|

Организация учета по центрам ответственности и центрам затрат |

+ |

+ |

- |

|

Формирование системы бюджетирования |

+ |

+ |

+ |

|

Организация контроля за постоянными затратами |

+ |

- | |

|

Учет по нормативам (сметам) затрат |

- |

+ |

- |

|

Расчет сокращенной себестоимости |

+ |

- |

- |

|

Расчет полной производственной себестоимости и распределение накладных затрат |

- |

+ |

+ |

Сопоставляя приводимые методы с помощью таблицы (№1) можно утверждать, что в организациях строительства применение полностью только одного из перечисленных методов неэффективно, так как отдельно взятый метод учета затрат и калькулирования себестоимости продукции не охватывает всей специфики деятельности таких организаций. Необходим комбинированный подход к использованию элементов того или иного метода исходя из задач управленческого учета, стоящих перед этими организациями. В связи с этим представляется возможным использовать комбинацию трех методов и назвать предлагаемую форму учета «директ-костинг с элементами стандарт-костиннга и ФСА»

В рамках смешанной методики учета затрат фактическая себестоимость строительно-монтажных работ будет определяться следующим образом: учет прямых затрат осуществляется методом «директ-костинг»; для определения отклонений прямых затрат от нормативных используется метод «стандарт-костинг»; исчисление и распределение накладных расходов по видам работ и произведенной продукции методом функционально-стоимостного анализа (АВС).

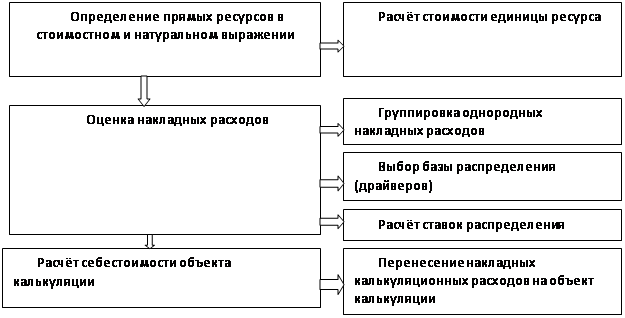

Управленческий учет эффективен тогда, когда он отражает деятельность предприятий через сбалансированную систему центров ответственности. Так как общепроизводственные расходы сразу формируются на уровне подразделений, то необходимость в первом этапе отсутствует. При этом различные виды накладных расходов должны иметь различные драйверы (базы) распределения (рис.1).

|

Рис. 1 - Методика применения ФСА при распределении накладных расходов на объекты калькуляции для ОАО «Невский Холдинг»

Для распределения накладных расходов функциональным методом необходимо иметь информацию по некоторым другим показателям, связанным с прямыми расходами, а также состав накладных расходов, которые необходимо сгруппировать в однородные группы. Далее для каждого вида накладных расходов необходимо определить драйвер затрат и ставку распределения.

Из представленного расчета видно, что для каждого вида накладных расходов определены свой драйвер и своя ставка их распределения. При традиционной оценке себестоимости значение накладных расходов переоценивается в первом заказе и недооценивается в третьем, что в конечном итоге может привести к принятию неправильных управленческих решений о выгодности того или иного заказа. Степень детализации накладных расходов, а следовательно и число драйверов (базы) распределения затрат может быть любым.

Регистрация хозяйственных операций в управленческом учете может быть построена как с применением принципа двойной записи, так и с помощью фиксации информации в накопительных регистрах.

Управленческий план счетов

Управленческий план счетов - инструмент для фиксации информации, которая должна быть в понятном и в читаемом для менеджеров виде. При этом она должна быть более детализирована и структурирована, чем в бухгалтерском учете, за счет дробления синтетических счетов на дополнительные субсчета и аналитические счета и введения новых в т.ч. и отражающих счетов.

Аналитический учет на данных счетах в ОАО «Невский холдинг» будет представлен аналитическими счетами первого, второго, третьего и так далее порядка, в зависимости от необходимой степени детализации управленческой информации, и в различных информационных разрезах.