Лидерство. Управление персоналом

7

3) Передавать на договорных началах материально-денежные ресурсы другим предприятиям, организациям и гражданам, производящим продукцию или выполняющих для хлебокомбината работы и услуги.

Номенклатура выпускаемой продукции: хлеб – основной вид продукции, булочки (10 разновидностей), батоны и калачи. Материалы необходимые для производства данной продукции – мука, дрожжи, яйца, сахар, соль (основные продукты). И вспомогательные, для выпуска разновидностей булочек: мак, изюм, орехи, тмин и кунжут.

Объем производства данного предприятия исходит из потребности населения. Необходимо обеспечить объем хлебобулочных изделий на каждый из пунктов продажи с учетом режима рабочего дня (организация имеет магазин в каждом из районов города).

Продажа продукции происходит с открытой выкладкой. Покупатель имеет возможность отобрать выложенные на рабочем месте продовольственные товары (на прилавках, стеллажах). Функции продавца сводятся к консультированию покупателей, взвешиванию и упаковке. Метод позволяет ускорить операции по продаже товаров, увеличить производительность труда. При продаже товаров по этому методу особое внимание должно быть уделено размещению и выкладке их на рабочем месте продавца. Товары группируются по видам и по ценам. На хлебокомбинате действует расчетно-кассовое обслуживание.

Для нормального функционирования комбината проводится анализ его деятельности, в зависимости от постоянно меняющейся конъюнктуры рынка. Это позволяет сделать комбинат устойчивым – прибыльным и конкурентоспособным, а также обеспечить его дальнейшее развитие. Организация имеет хорошую прибыль, которая является не только финансовым результатом, но и основным финансовым ресурсом. Проведение систематических анализов деятельности комбината позволяет:

- быстро, качественно и персонально оценивать результаты деятельности комбината и его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль;

- определить расходы и тенденцию их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения различных проблем и получение достаточной прибыли.

Для всесторонней оценки эффективности деятельности комбината используются различные показатели: товарооборот, прибыль, рентабельность, издержки обращения и производства и др.

При планировании прибыли выявляется влияние на размер прибыли ряда факторов: определяется процент прибыли по товарной продукции в базовом году и увеличение прибыли вследствие увеличения объема производства товарной продукции; увеличение или уменьшение прибыли в связи с увеличением или уменьшением себестоимости товарной продукции, увеличение прибыли за счет изменения цен и ряда других факторов.

Информационной основой анализа хозяйственной деятельности комбината являются данные бухгалтерской и статистической отчетности, бухгалтерские балансы.

Документооборот на комбинате играет очень важную роль. Здесь очень важным является документальное оформление сделок (договоров). Очень важным аспектом является оформление платежных документов (счета-фактуры и др.)

Документация оформляется делопроизводителями, и в зависимости от назначения заверяется директором, главным бухгалтером. Организация работы с документами – это создание оптимальных условий для всех видов работ с документами. К таким работам относятся: прием и регистрация, рассмотрение документов руководителем, порядок прохождения документов в организации и в исполнении, контроль исполнения, формирование дел, подготовка и передача дел в архив.

Организационная структура управления предприятием.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура комбината и его управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями. Организационные структуры управления промышленными организациями отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности организации (крупная, средняя, мелкие); производственный профиль организации (специализация на выпуске одного вида продукции или широкой номенклатуры изделий различных отраслей); характер выпускаемой продукции; сфера деятельности организации.

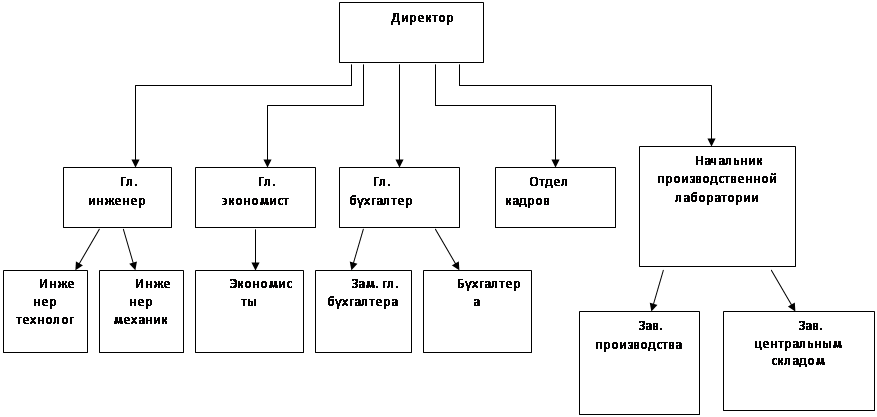

Организационная структура данного предприятия линейная рис.6. Она имеет ряд достоинств: четкие системы взаимосвязи между руководителями и подчиненными, быстрота реакции в ответ на прямые указания, личная ответственность руководителя за конечные результаты предприятия и другие. Есть и недостатки, такие как высокие требования к руководителю и перегрузка менеджеров.

|

Рис.6 Схема линейной структуры данного предприятия.

Во главе всего хлебокомбината стоит директор. Он решает самостоятельно все вопросы деятельности комбината, без особой на то доверенности действует от имени комбината, представляет его интересы во всех отечественных предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками хлебокомбината. Директор несет в пределах своих полномочий полную ответственность за деятельность комбината, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

В подчинении директора находятся главный бухгалтер (заместитель главного бухгалтера, бухгалтера); отдел кадров; главный экономист (экономисты); главный инженер (инженер-технолог, инженер-механик); начальник производственной лаборатории (зав. производства, зав. центрального склада).

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у гл. бухгалтера находятся бухгалтера. Они выполняют работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками). Осуществляют прием и контроль первичной документации по соответствующим участкам учета, и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств.