Внутренний коммерческий расчет

7

Далее рассмотрим основные модели внутреннего хозрасчета. Надо сказать, что именно способ оценки экономического результата деятельности подразделений и определяет различия моделей хозрасчета, как системы экономического управления деятельностью предприятия.

На основе анализа систем оценки результатов деятельности компании можно выделить следующие модели внутрихозяйственного расчета:

- модель экономического управления по финансовым результатам;

- модель экономического управления по маржинальному доходу и затратам;

- модель экономического управления по маржинальному доходу и затратам с трансфертным ценообразованием;

- модель экономического управления по финансовым результатам с трансфертным ценообразованием;

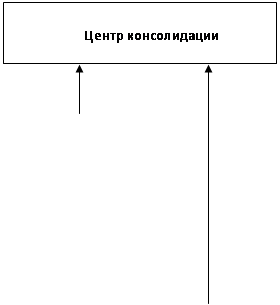

Модель экономического управления по финансовым результатам, или, иначе говоря, модель оценки экономических результатов по прибыли ЦФУ (см. схему 3).

Схема 3 «Модель экономического управления по финансовым результатам».

|

|

К0 – общий результат (прибыль) | ||||

|

Z0 – результат администрации (общефирменные затраты) | ||||

|

Ki – результат ЦФУ (прибыль); Di – доходы ЦФУ; Zi - затраты ЦФУ; φi – правило разнесения общефирменных затрат. |

По некоторым оценкам, данной моделью пользуются сейчас около 20% компаний. Она лежит и в основе действующей в России системы ценообразования и калькуляции себестоимости, когда предприятию требуется найти полную себестоимость по каждому продукту. Финансовый результат здесь равен разнице между прямыми доходами и суммой прямых и так называемых общефирменных (косвенных) затрат, которые производятся руководством компании, а затем разносятся между ЦФУ (формула 1). Общий финансовый результат вычисляется по формуле 2.

Однако прежде чем начать пользоваться этой моделью, необходимо осознать, по крайней мере, два факта. Первый – отсутствие единого алгоритма расчета полной себестоимости, вследствие чего результат зависит от учетной политики, принятой в компании. Иными словами, полная себестоимость, а значит и прибыль ЦФУ считается с некоторой степенью неопределенности, К этому руководители должны быть готовы чисто психологически. Второй существенный момент связан с объективными причинами. Такая модель применяется для независимых ЦФУ. Чем больше они независимы, чем меньше связей между бизнесами – тем меньше взаимозачетов, а значит проще подсчитать прибыль по каждому ЦФУ. Но при системе с сильной кооперацией и точность расчета прибыли по ЦФУ становится недостаточной, имеет смысл отказаться от расчета прибыли, а считать только затраты.

Альтернативная модель расчета финансово-экономических результатов ориентируется на принципиальный отказ от желания посчитать прибыль ЦФУ (см. схему 3).

Схема 4 «Модель экономического управления по маржинальному доходу и затратам».

|

D0 – доходы компании, не разносимые по ЦФУ. | |||

Z0 – результат администрации | |||

|

|

Объектом управления является не прибыль, а маржинальный доход и затраты. Таким образом, задача управления такой моделью сводится к управлению маржинальным доходом, общефирменными затратами, затратами по ЦФУ и контролем за тем, чтобы общефирменные расходы покрывались за счет деятельности ЦФУ.

Преимущества такого упрощенного похода становятся очевидными в управлении производственной технологической цепочкой. Многочисленные попытки директоров заводов сделать цехи дивизионами упираются в необходимость определить, что такое, например, доход цеха, производящего заготовки. И оказывается, для того, чтобы ответить на этот вопрос, необходимо ввести своего рода Госкомцен внутри предприятия, который объективно и правильно будет определять цены на промежуточную продукцию. В результате задача разнесения общефирменных затрат приобретет новое обличье – определение трансфертных цен, а это еще сложнее, чем разнести затраты. У директора есть только два выхода. Первый – быть готовым ко всем трудностям, связанным с расчетом трансфертных цен. Второй – отказаться от идеи расчета финансовых результатов цехов-заготовителей и считать только производственные затраты (см. схему 4, формулы 4 и 5). Эта ситуация является массовой, и большая часть директоров идет по второму пути.