Внутренний коммерческий расчет

6

В связи с данными обстоятельствами руководству компании необходимо тщательно обдумать все решения, касающиеся изменения ОСУП предприятия. Особенно важны здесь систематизация, налаживание дел и доведение постановки той или иной структуры до конца: функции должны быть расписаны, иерархия определена, логика взаимоотношений задана. Если этого не будет, любой тип структуры будет работать плохо. Если предприятие научилось работать в рамках простейшей (линейно-функциональной) структуры, решило все задачи по организации этой структуры и почувствовало ее ограниченность – вот тогда нужно переходить к дивизионной структуре.

Как известно, самое принципиальное в хозрасчете - это стремление оценивать не результата в целом, а результат отдельных подразделений. Разобраться в ситуации «кто и сколько зарабатывает, тратит» помогает разработка финансовой структуры предприятия. Она дает разбиение организации на основе других критериев – по центрам финансового учета. И вот это разбиение организации не по звеньям, которые выполняют какие-то функции, а звеньям, с которыми связано ведение учета, позволяют реализовывать учетную политику, предназначенную для счета денег и, следовательно, для ведения самого бизнеса.

Какая из этих структур важнее? Вопрос не риторический. Ведь в конце концов для бизнес - организации главным является не выполнение каких-то видов деятельности, а зарабатывание прибыли. Следовательно, главным становится выделение центров, которые и будут ее зарабатывать. И организационная структура должна в известном смысле подчиняться финансовой, быть организационным каркасом, одним из способов достижения целей, стоящих перед компанией.

Сразу же дадим определение, чем же является центр финансового учета. ЦФУ - это структурное подразделение или группа подразделений, осуществляющих определенный набор хозяйственных операций и способных оказывать непосредственное воздействие на прибыльность данной деятельности.

Именно ЦФУ, а не финансовые службы, отделы, производственные цеха являются звеньями, с которыми связано ведение учета, предназначенного реализовывать принципы экономического управления компанией. Разработка финансовой структуры - один из важнейших стратегических вопросов, который в западных компаниях, например, решается на уровне Совета директоров, в большинстве же российских компаний она попросту отсутствует.

Критерий выделения ЦФУ не сложен. Допустим, руководитель какой-либо программы полностью ответственен за финансовый результат по данной программе, – выделяем эту программу в ЦФУ. Или, допустим, в оргструктуре есть три отдела, входящие в состав одного управления и функционально ответственные за одну статью прямых расходов компании, например, закупку сырья. В финансовой структуре это будет единый центр, тогда как в оргструктуре – это три отдельный ячейки. Ситуация может быть и обратной, при этом могут возникнуть проблемы связанные, например, с противодействием руководителя подразделения, хотя бы переименованию своей должности.

Современный менеджмент выделяет несколько типов ЦФУ:

1. Профит-центр – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение прибыли.

2. Венчур-центр - структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем.

3. Центр затрат - структурное подразделение или группа подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования профит-центров или венчур-центров и непосредственно прибыль не приносят.

Принадлежность подразделений к разным типам ЦФУ предполагает различные принципы финансирования этих структур, управления, мотивации сотрудников.

Основными разделами “Положения о финансовой структуре предприятия” должны стать:

- перечень центров финансового учета (ЦФУ);

- состав ЦФУ (организационные звенья, входящие в ЦФУ); перечень видов деятельности, функций обеспечения и менеджмента, выполняемых входящими в ЦФУ организационными звеньями;

- классификация ЦФУ по основным типам - центры затрат, профиты, венчуры, центры дохода; схема консолидации ЦФУ;

- финансовая структурная схема.

«Положение о финансовой структуре» используется:

- в составлении бюджетов при консолидации и разнесении по центрам финансового учета доходов и затрат, прибылей и убытков от деятельности;

- в бизнес-планировании для определения зон ответственности подразделений и звеньев;

- в бухгалтерском, управленческом и оперативных учетах, задании центров учета.

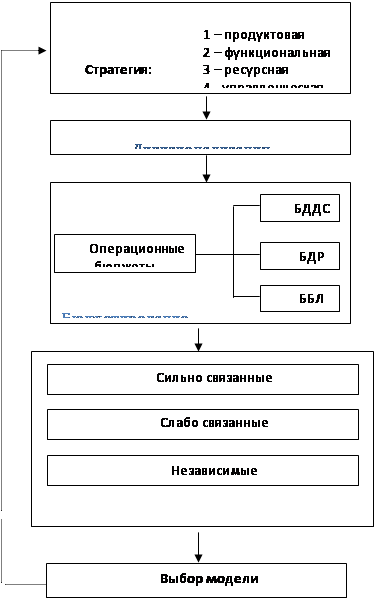

Следующим шагом в деле постановки внутреннего хозрасчета должен быть выбор его модели. Дело в том, что если выбранный способ оценки деятельности подразделений окажется неэффективным, то под вопросом окажутся и сами результаты деятельности, как отдельных подразделений, так и компании в целом. Данный процесс можно представить в виде следующего алгоритма (см. схему 2):

Схема 2 «Алгоритм выбора модели хозрасчета».

|

![]() уточнение стратегии.

уточнение стратегии.

1. Выбор стратегии. Общая стратегия, полученная из анализа состояния предприятия “сегодня” подразделяется на продуктовую, функциональную, ресурсную и управленческую стратегии. Последняя, в свою очередь, делится на несколько блоков, один из которых - финансовая стратегия. О важности этого блока говорит следующий пример. Если компания планирует развернуть дилерскую сеть в регионах, то это решение повлечет за собой появление новых центров финансового учета (ЦФУ). В рамках финансовой стратегии руководству придется отвечать на вопрос, будут ли эти ЦФУ центрами прибыли или центрами доходов, а это влияет на выбор модели хозрасчета.

2. Дивизионализация, если она необходима. (Дело в том, что существуют бизнес-процессы, в которых, например, требования экономики ниже требований безопасности и технологии, а также бизнес-процессы, не подлежащие расщеплению. По оценкам специалистов, последнее касается примерно одной пятой части промышленных предприятий, которым нет смысла отказываться от линейно-функциональной системы.)

3. Бюджетирование. Этот элемент обязателен, поскольку информация для расчета финансового результата по той или иной модели хозрасчета берется именно из бюджетов. Они являются источником информации и для анализа связанности бизнес-процессов компании - то есть для оценки доли общих доходов и затрат, которую можно отнести на прямые доходы и затраты подразделений.

Обычно выбор модели хозрасчета и ее внедрение занимают около полугода (при наличии выработанной стратегии и при поставленном бюджетировании подразделений). Соответственно, всегда существует вероятность смены ранее выбранной модели, например, при изменении стратегии компании.