Анализ и диагностика финансово-хозяйственной деятельности

8

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте -по грузообороту; в организациях связи - по числу оказанных услуг и т.д. В торговле основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

В сельском хозяйстве анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных ресурсов, со строгим соблюдением определенных экологических требований.

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Для правильной оценки соблюдения принципов коммерческого расчета и финансовых результатов необходимо подразделить факторы, повлиявшие на исследуемые показатели, на зависящие и не зависящие от предприятий. Устранение влияния сторонних факторов (путем соответствующих расчетов) позволяет объективно проанализировать результаты усилий коллектива предприятия или собственника. Подразделение факторов на зависящие и не зависящие от предприятия особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

В процессе экономического анализа выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы.

Краткая характеристика

Компания ЗАО «АККОРД» (компания занимается производством бетона и железобетонных конструкций).

Юридический и фактический адрес: РТ, г. Казань. Ул. Большой Сабан, д. 1

Общество самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Уставный капитал Общества составляет 282130000 рублей.

Высшим органом управления общества является собрание учредителей. Оно регулярно собирается один раз в год для утверждения бухгалтерской отчетности, отчета директора, отчета главного бухгалтера общества, распределения чистой прибыли, выборов исполнительного органа, решения стратегических вопросов деятельности общества.

Оперативной деятельностью общества руководит единоличный исполнительный орган – директор.

ЗАО «АККОРД» реализует только сертифицированную продукцию (товары, работы, услуги) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции (товаров, работ, услуг), причиняющих вред потребителям.

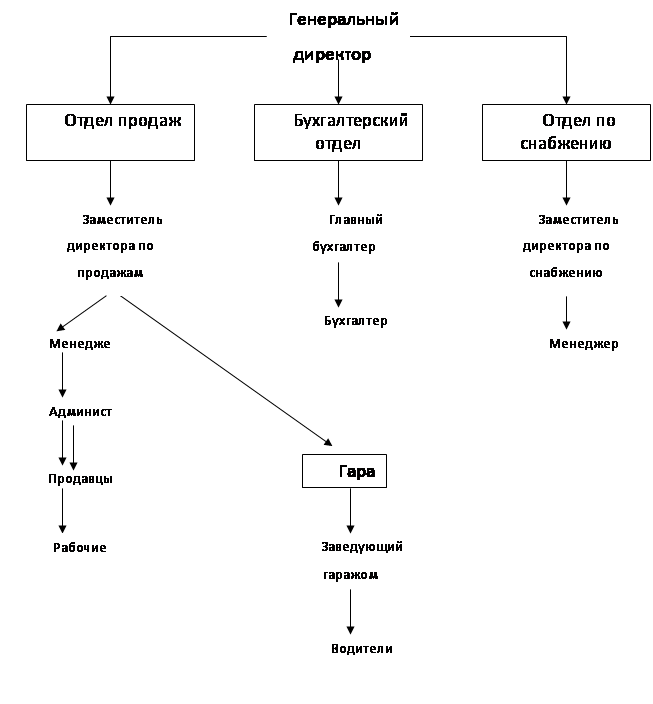

Организационная структура предприятия выглядит следующим образом:

Рис. 1 Организационная структура

Охарактеризуем организационную структуру бухгалтерии ЗАО «АККОРД» (см. рис.2)

Рис. 2. Организационная структура бухгалтерии

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия.

Бухгалтер по учету заработной платы – начисляет заработную плату работникам предприятия, начисляет отпускные, больничные листы. Кроме этого отвечает за правильное и своевременное отчисление в фонды социального страхования.

Бухгалтер кассир – ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе.

Производственно-калькуляционная группа – занимается расчетом нормативов и калькуляцией себестоимости продукции. Также данная группа осуществляет учет отклонений от норм и выявляет причины этих отклонений.[3]