Анализ среды бизнеса АО Сибнефтепровод

1

ВВЕДЕНИЕ

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов - это одни из наиболее важных задач стоящих перед предприятием. Чтобы достичь этого необходимо затраты планировать, при этом необходимо совершенствовать механизм управления затратами на производство продукции (работ, услуг).

Управление затратами - это:

· знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

· прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

· умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Управление издержками - это умение экономить ресурсы и максимизировать отдачу от них.

Сегодня на многих предприятиях уровень расходов, связанных с недогрузкой производственных мощностей, не соответствует объему продаж.

Кроме того, на большинстве предприятий не отслеживается рост цен на основное сырье и материалы, хотя он зачастую опережает рост объема продаж.

Преимущества эффективного управления затратами:

· Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

· Наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей.

· Возможность использования более гибкого ценообразования.

· Предоставление объективных данных для составления бюджета предприятия.

· Возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения.

· Принятие обоснованных и эффективных управленческих решений.

Необходимо различать две составляющие управления затратами предприятия: внутреннюю и внешнюю.

Если внутренняя составляющая в основном влияет на величину производственной себестоимости, то внешняя - на себестоимость реализованной продукции.

Направления совершенствования механизма управления затратами на производство продукции (работ, услуг)

С момента введения в 1992 году тарификации услуг предприятий трубопроводного транспорта в ОАО”СИБНЕФТЕПРОВОД” удельный тариф на транспорт 1 ткм. нефти пересматривался девять раз в сторону увеличения (табл.2.2). Он увеличился с 0,0111 руб. на 1.01.92г до 20,18 руб. на 1.08.95г, то есть в 1818,02 раза.

Чаще всего (3 раза) тариф изменялся в первом году своего существования, причем интенсивный его рост следует связывать с произошедшей либерализацией цен. В тот 1992 год тариф вырос в 58,53 раза. В последующие годы интенсивность его роста была ниже: за 1993 год тариф вырос в 7,38 раза, а за 1994 - в 3,2 раза. На рост и размер тарифа влияют прежде всего затраты, закладываемые в него и их объем, поскольку они составляют большую долю в составе тарифной выручки. Для оценки объективности обоснования изменения тарифа анализируется затратная его часть.

Таблица 2.1

Тарифы на транспорт нефти

| Дата | Тариф, руб. за ткм | Коэффициент к предыдущему периоду |

| 01.01.92 | 0,0111 | - |

| 17.05.92 | 0,0512 | 4,61 |

| 10.10.92 | 0,1536 | 3,00 |

| 20.03.93 | 0,6500 | 4,23 |

| 01.11.93 | 1,7500 | 2,29 |

| 01.05.94 | 4,8000 | 2,74 |

| 20.10.94 | 7,6000 | 1,58 |

| 01.02.95 | 15,6600 | 2,06 |

| 01.08.95 | 20,18 | 1,29 |

Затраты, включаемые в себестоимость, составляют 44,6%, причем 86,5% из них составляют эксплуатационные затраты, 5,1% - налоги в составе себестоимости и оставшиеся 8,4% - отчисления в фонды. Чистая прибыль составляет 31,3% от тарифной выручки, налог на прибыль - 16,8% и налоги, относимые на финансовый результат - 7,3%.

Нефтетранспортный тариф используется по следующим направлениям: на оплату налогов и сборов (включая сбор за перекачку нефти) - 29,5%; на обеспечение надежности и безопасности нефтепроводного транспорта - 39,1%; эксплуатационные расходы - 20,5%; расходы на оплату труда - 6,8%; содержание социальной сферы - 4,1%.

Затраты на управление оцениваются в 2,3% от суммы прямых затрат (или менее 1,5% от тарифа), 1,5% себестоимости направляется на научно-исследовательские и конструкторские работы. Плата за использование земель пока несущественна Все виды страхования занимают 2% тарифной выручки. Расходы на страхование поделены приблизительно в равных долях между себестоимостью и прибылью.

Прямые затраты в тарифной выручке занимают около 62%, прибыль - 22%, налоги на прибыль и учитываемые в себестоимости, включая сбор за перекачку нефти, - 22,5%. Прибыль в тарифной выручке равна сумме чистой прибыли и налогов. На капитальные вложения в целом по системе расходуется около 25% тарифной выручки, в том числе 70% прибыли. В расчет средств на развитие не включают инвестиции на строительство новых трубопроводов.

Затраты по содержанию, эксплуатации и ремонту основных производственных фондов (ОПФ) занимают большой удельный вес в себестоимости транспорта нефти.

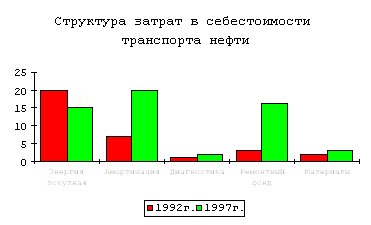

Рис.2.1

На рис.2.1 представлена динамика структуры затрат на транспорт нефти по статьям, отражающим расходы на эксплуатацию и ремонт ОПФ без учета заработной платы и начислений на нее.

Удельный вес анализируемых затрат в общих затратах на транспорт нефти вырос 32,54% (1992г.) до 54,64% (1997г.), т.е. более чем на 22%. При этом отмечается рост затрат по всем статьям, кроме статьи “Энергия покупная”. Снижение удельного веса затрат по этой статье объясняется тем, что эти затраты зависят от объемов перекачки нефти, а, как уже отмечалось выше, объем перекачки нефти за анализируемый периодснизился на 26,1%.