Анализ и совершенствование управления деятельностью компании

3

| ||||||

| ||||||

| ||||||

| ||||||

Положение в настоящее время:

|

Есть несколько вариантов, которые помогут компании достичь поставленных ею целей.

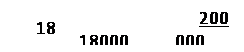

Вариант 1. Повысить маржу, оставляя оборачиваемость неизменной. Следуя по этому пути, необходимо сохранять действующие продажные цены и прилагать усилия к повышению эффективности производства с целью снижения расходов. Данный прием поможет снизить расходы на 2000$, не оказывая влияния на объемы продаж и инвестиции, и таким образом добиться получения целевого значения 20% ПНИ, как это приведено ниже:

|

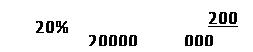

Вариант 2. Повысить оборачиваемость путем сокращения инвестиций в активы, сохраняя чистую прибыль и объем продаж неизменными. Компания может сократить оборотный капитал или продать часть земли, уменьшая инвестиции в активы на 10000$, не затрагивая объемы продаж и чистую прибыль, добиваясь при этом получения целевого значения 20% ПНИ, как это приведено ниже:

|

|

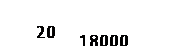

Вариант 3. Повысить как маржу, так и оборачиваемость, избавляясь от устаревшего и избыточного товарно-материального запаса или путем проведения активной рекламной компании. Например, компания могла бы сократить на сумму 5000$ товарно-материальные запасы, тем самым уменьшив складские расходы на 1000$. Данный прием помог бы повысить величину ПНИ до целевого значения 20%.

|

|

Чрезмерные инвестиции в активы — тот же сдерживающий фактор в отношении повышения рентабельности, как и чрезмерные расходы. В этом случае сокращение излишних товарно-материальных запасов помогает снизить стоимость их хранения и повысить одновременно как маржу, так и оборачиваемость. На практике вариант 3 является наиболее распространенным по сравнению с вариантами 1 или 2.

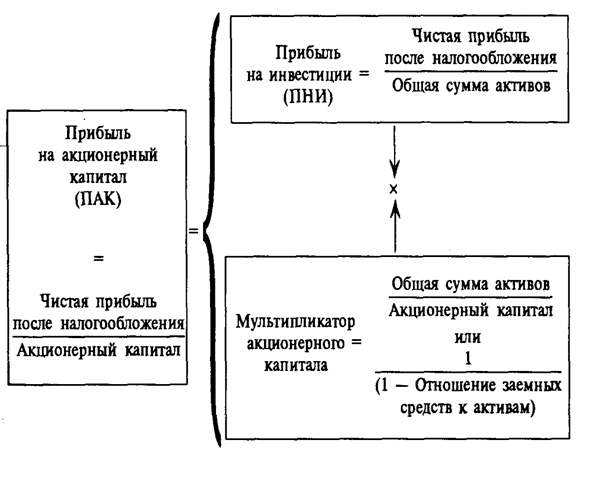

Увеличение прибыли акционеров за счет использования заемного капитала

Как правило, высокая эффективность деятельности руководства компании, определяемая высокой или выше среднего величиной ПНИ, создает условия получения акционерами высоких прибылей на акции. Однако даже компании, управляемые не столь эффективно, могут обеспечить получение высокой прибыли на акционерный (собственный) капитал (ПАК), используя заемные средства.

Один из вариантов формулы Дюпона, так называемая модифицированная формула Дюпона, показывает, как это осуществить на практике. Эта формула связывает вместе показатель ПНИ компании и степень ее финансового риска, то есть эффективность использования заемных средств. Финансовый риск измеряется мультипликатором акционерного капитала (отношением общей суммы активов компании к акционерному капиталу или, иначе говоря, отношением доллара активов к доллару акционерного капитала). Этот коэффициент, который рассчитывается делением общей суммы активов на акционерный капитал, даст показатель степени финансирования активов компании за счет акционерного капитала и заемных средств.

Прибыль на акционерный капитал (ПАК) рассчитывается следующим образом:

| |||

| |||

| ||||

| ||||

| ||||

ПАК определяет прибыль, полученную как на привилегированных, так и на обыкновенных акционерных инвестициях. Значение мультипликатора акционерного капитала для перехода от показателя ПНИ к ПАК заключается в том, что он отражает влияние заемного капитала (использования долга) на прибыль акционеров (см. рис. 3).

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||