Составление внутрифирменного плана производственно-коммерческой деятельности

7

Регулирование оплаты труда на зарубежных предприятиях начинается с рассмотрения проекта плана будущего финансового года Кабинетом министров или аналогичными исполнительными структурами. Это в свою очередь предполагает оценку возможных объемов производства и производительности труда. Механизм, действующий во всем мире, практически един — рост средней зарплаты устанавливается в меру роста эффективности производства. Рост средней зарплаты не должен опережать роста производительности.

Универсальным регулятором, с помощью которого возможно объективно измерять, а, следовательно, возмещать общественно необходимые затраты труда, является тарифная система. Она призвана обеспечить оптимальное сочетание государственных социальных гарантий с широкими правами предприятий в вопросах оплаты труда. В рыночных экономиках действуют жесткие системы тарифов. В одних странах, как, например, Германия, разряды и оклады устанавливаются отраслевым тарифным соглашением, в других, например, США и Япония — на уровне предприятий. Тарифная система не может не существовать — ведь она является большим стимулом к производительному труду. Если нет оплаты за высокую квалификацию, пропадает стремление ее повышать. Однако уровень тарифов и система их утверждения должны ориентироваться на изменения в экономике.

Методы расчета потребности в материальных ресурсах.

Потребности предприятий в материальных ресурсах могут быть определены различными методами: прямого счета, на основе данных о рецептурном составе готовой или промежуточной продукции; на основе нормативных сроков износа; на основе формул химических реакций; статистическим методом ( при прогнозировании потребностей).

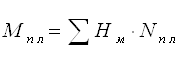

Наиболее точным является метод прямого счета. В этом случае потребность в материалах Мпл определяется путем умножения запланированного объема производства Nпл в учетных единицах измерения на удельную норму расхода материала Нм в натуральных единицах измерения, т.е. по формуле:

Обычно один и тот же материал применяется для изготовления нескольких видов продукции, и общая потребность в нем рассчитывается как сумма произведений:

где n- количество изделий, видов продукции, на изготовление которых расходуется данный материал.

Метод прямого счета имеет несколько разновидностей: подетальный, по аналогии, по типовым представителям.

Наиболее распространенным является прямой подетальный метод.Общая потребность вматериалах определяется путем суммирования произведений подетальных норм его расхода на запланированный объем производства отдельных деталей, т.е. по формуле

где Нд— норма расхода материала на одну деталь;

Nд— годовой плановый объем производства деталей;

n — количество деталей, для изготовления которых необходим данный материал.

Метод расчета потребности в материалах по аналогии применяется при планировании изготовления новых видов продукции, на которые еще не установлены нормы расхода.

С помощью поправочного коэффициента, учитывающего особенности данной продукции Км , норма расхода материала может быть скорректирована. Расчет потребности в материале в этом случае может быть выполнен по формуле

Мпл = Nан * Нан* Км ,

где Nан и Нан — соответственно, запланированный объем производства продукции-аналога и норма расхода материалов на базовое, аналогичное изделие.

Метод расчета потребности в материалепотиповым представителям применяется при широком разнообразии запланированных изделий и отсутствии точной и четкой программы по изготовлению каждой из них. Норма расхода материала на егоизготовление Nтип распространяется на всю продукцию Nобщ.

Расчет потребности в некоторых материалах исходя из данных о рецептурном составе довольно широко применяется в основном производстве. Так, потребность в клее соответствующей рецептуры для изготовления переплетных крышек рассчитывается путем умножения годовой производственной программы в тыс. крышек на норму его расхода в граммах на 1000 крышек. Определив таким образом годовую потребность в клее в тоннах на производственную программу и зная рецептуру клея можно рассчитать годовую потребность в каждом компоненте на планируемый период.

При определении потребности в некоторых вспомогательных материалах, на которые не установлены нормы или она незначительна, можно воспользоваться отчетными данными о фактическом их расходе Мф в предшествующем периоде. При этом необходимо учесть коэффициент изменения программы в планируемом периоде Кпр, возможную экономию материалов в результате запланированных технических и организационных мероприятий Кэк:

Мпл = Мф * Кпр * Кэк

Такой метод широко применяется в промышленности и называется методом динамических коэффициентов.

Более точным и прогрессивным является метод экстраполяции статистических данных о фактическом расходе материалов за несколько прошедших периодов. В результате анализа устанавливаются основные тенденции в расходе материалов, которые при соблюдении определенных условий экстраполируются на будущее.

Прогнозируемую потребность в материальных ресурсах можно определить с помощью модели многофакторного анализа. С этой целью отбираются факторы, влияющие на степень потребности в материалах на перспективу Y можно представить

в виде уравнения

Y = F ( x1, x2 . . . xn ).

Организация закупок и материальных ресурсов в условиях рынка. Показатели эффективности использования материальных ресурсов.

На предприятии разрабатывается программа материального обеспечения, т.е. обеспечения материальными ресурсами — сырьем, запасными частями, материалами и комплектующими деталями и т.д. — для обеспечения бесперебойного производственного процесса и выпуска высококачественной продукции. Эта программа включает в себя следующие аспекты:

прогнозирование спроса (включая сезонные всплески) ;

размеры складских запасов и резервов

размеры закупаемых партий материальных ресурсов ;

мощность фирмы по ресурсам.

Расчет потребности в материальных ресурсах имеет важное значение для организации. Один из методов расчета потребности в материалах описывается следующей формулой:

200 А Т

![]() Закупки = ,

Закупки = ,

P I

где А — годовое потребление (количество единиц);

Т — стоимость оформления заказов;

Р — закупочная цена одной единицы;

I — расходы на хранение (в % от стоимости запасов в год).

При налаженном производстве выгоднее делать годовые закупки. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых материальных ресурсов.

1. Контроль осуществляется путем выработки стандартов