Управление инвестиционными процессами

11

Инвестиционная политика — составная часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала.

При выработке инвестиционной политики целесообразно руководствоваться следующими принципами:

1. Достижение экономического научно-технического и социального эффекта от рассматриваемых мероприятий. При этом для каждого объекта инвестирования используются конкретные методы оценки эффективности. По итогам такой оценки осуществляется отбор отдельных инвестиционных проектов по критерию эффективности (рентабельности). При прочих равных условиях принимаются к реализации те из них, которые обеспечивают предприятию максимальную эффективность.

2. Получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах.

Представляют научный и практический интерес классификации инвестиций, которые приводятся в иностранной литературе, и их обобщение с целью возможности использования в отечественной практике.

Так, например, немецким профессором Вайнрихом[21] предложена следующая классификация инвестиций относительно объекта их приложения:

· инвестиции в имущество (материальные инвестиции) - инвестиции в здания, сооружения, оборудование, запасы материалов;

· финансовые инвестиции (приобретение акций, облигаций и других ценных бумаг);

· нематериальные инвестиции (инвестиции в подготовку кадров, исследования и разработки, рекламу).

В иностранной литературе приводится классификация портфельных инвестиций по признаку влияния и контроля на фирму, акции которой приобретены инвестором. Исходя из этого признака все портфельные инвестиции классифицируются на:

· оказывающие существенное влияние - приобретение более 20%, но менее 50% акций, имеющих права голоса;

· обеспечивающие контроль - владение инвестором более 50% акций с правом голоса;

· не позволяющие установить контроль и не оказывающие существенного влияния - владение менее 20% акций с правом голоса;

· не позволяющие установить контроль, но оказывающие существенное влияние - владение более 20%, но менее 50% акций с правом голоса;

· обеспечивающие контроль - владение более 20%, но менее 50% акций материнской компании и 100% акций дочерней компании.

Данная классификация, на наш взгляд, важна для формирования оптимальной структуры портфельных инвестиций на предприятии.

В научной литературе приводятся и другие классификации инвестиций. На наш взгляд, все эти классификации имеют право на жизнь как в практическом плане, но особенно в научном, так как они позволяют более детально представить инвестиции и более глубоко проводить анализ с целью повышения эффективности их использования. Но в современных условиях этих классификаций явно недостаточно.

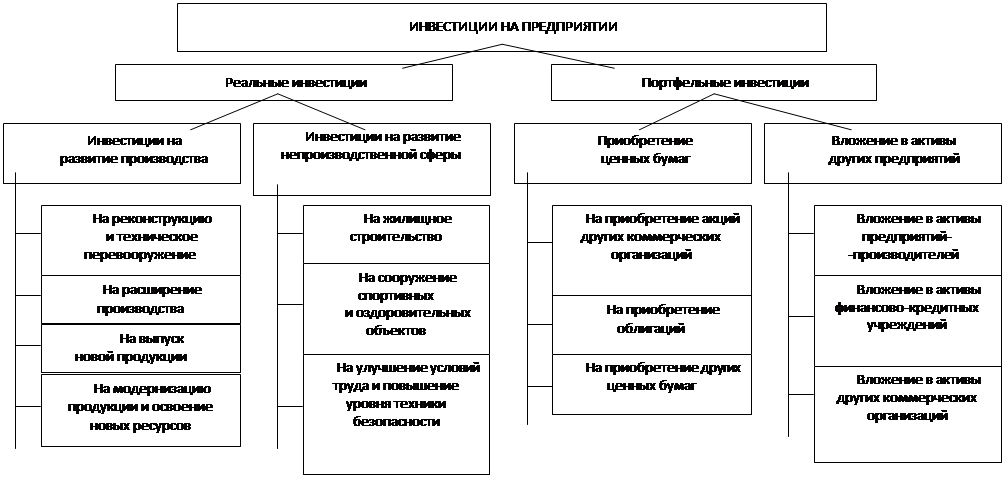

Нам представляется, что на уровне предприятия крайне необходима следующая классификация инвестиций (рис. 4).

Преимущество этой классификации перед ранее рассмотренными заключается в том, что она дает реальное представление о том, на какие цели предприятия могут расходовать свои инвестиции. По сути, эта классификация характеризует инвестиционный портфель предприятия. Оптимизация этого портфеля по минимуму риска и максимуму получения экономической выгоды является одной из важнейших проблем на предприятии.

Эффективность использования инвестиций в значительной степени зависит от их структуры. Под структурой инвестиций понимаются их состав по видам, направлению использования и их доля в общих инвестициях.

Различают общие и частные структуры инвестиций.

К общим структурам инвестиций можно отнести их распределение на реальные и портфельные (капиталообразующие и финансовые). В общем объеме инвестиций наибольшую долю составляют капиталообразующие инвестиции[22]. Рассмотрим более подробно некоторые частные структуры капитальных вложений. В их число включаются следующие виды структур капитальных вложений: технологическая, воспроизводственная, отраслевая и территориальная.

Под технологической структурой капитальных вложений понимаются состав затрат на сооружение какого-либо объекта по видам затрат и их доля в общей сметной стоимости, т. е. показывается, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы (СМР), на приобретение машин, оборудования и их монтаж, на проектно-изыскательские и другие затраты. Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня.

|

Рис. 4. Классификация инвестиций на предприятии

По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия:

1. Преобразование ресурсов в капитальные затраты, т. е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

2. Превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное потребление инвестиций и получение новой потребительской стоимости (зданий, сооружений и т. д.);

3. Прирост капитальной стоимости в форме прибыли, т. е. реализуется конечная цель инвестирования.

Таким образом, начальная и конечная цепочки замыкаются, образуя новую взаимосвязь: доход — ресурсы — конечный результат (эффект), т. е. процесс накопления повторяется.

Итак, источником прироста капитала и целью инвестиций является получаемая от них прибыль (доход). На практике масса прибыли (П) сопоставляется с инвестиционными затратами (ИЗ) и определяется их эффективность

Эффективность инвестиций = ![]()

![]() %

%

Процесс сравнения инвестиционных затрат и финансовых результатов (прибыли) осуществляется непрерывно: до инвестирования (при разработке бизнес-плана инвестиционного проекта), в ходе его (в процессе строительства объекта) и после инвестирования (при эксплуатации нового объекта).

Процессы вложения капитала и получения прибыли могут происходить в различной временной последовательности.

При последовательном протекании этих процессов прибыль реализуется сразу после сдачи готового объекта в эксплуатацию и выхода его на проектную мощность, как правило, в пределах до одного года. Например, установка новой технологической линии на действующем предприятии.

При параллельном их протекании получение прибыли возможно до полного завершения строительства нового предприятия. Например, при вводе в эксплуатацию первой очереди-(цеха или пускового комплекса).