Управление инвестиционными процессами

7

R = До - Дп

Сущность второй методики заключается в построении вероятного распределения значений доходности и исчислении стандартного отклонения от средней доходности коэффициента вариации, который и рассматривается как степень риска, ассоциируемого с данным активом. Таким образом, чем выше коэффициент вариации, тем более рискованным является данный вид актива. Основные процедуры этой методики состоят в следующем:

- делаются прогнозные оценки значений доходности и вероятностей их осуществления;

- рассчитывается наиболее вероятная доходность;

- рассчитывается стандартное отклонение;

- рассчитывается коэффициент вариации.

Риск, ассоциируемый с данным активом, как правило, рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, т.е. размах вариации доходности, равно как и коэффициент вариации, увеличивается. Таким образом, с течением времени, риск, связанный с данным активом, возрастает. Отсюда можно сделать вывод: чем более долговременным является вид актива, тем более он рискован, тем большая вариация доходности с ним связана.

Риск инвестиционного портфеля. Риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиций ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Поскольку все финансовые инвестиции различаются по уровню доходности и риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового портфеля.

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений.

Успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведенные наблюдения показали, что прибыль определяется:

- на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.);

- на 4% выбором конкретных бумаг данного типа;

- на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают ли в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определенный тип бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска.

В-четвертых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

- формулирование целей его создания и определение их приоритетности, задание уровня риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п.;

- выбор финансовой компании;

- выбор банка, который будет вести инвестиционный счет.

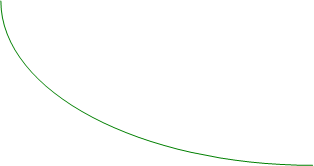

Взаимосвязь риска и доходности. Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия. То же самое в полном объеме относится к портфелям ценных бумаг, причем степень риска изменяется обратно пропорционально количеству включенных в портфель случайным образом видов ценных бумаг (рис.2).

Общий риск портфеля состоит из двух частей:

- диверсифицированный (несистематический) риск, т.е. риск, который может быть элиминирован за счет диверсификации;

- недиверсифицированный (систематический) риск, который нельзя уменьшить за счет изменения структуры портфеля.

Исследования показали, что если портфель состоит из 10 - 20 различных видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму (это показано на рис. 2). Поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Риск

![]() портфеля

портфеля

диверсифицированный

![]() риск

риск

общий недиверсифицированный

риск риск

5 10 15 20 25 число финансовых

инструментов в портфеле

Рис. 2

Существует «портфельная теория» - теория финансовых инвестиций, в рамках которой с помощью статистических методов осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов:

- оценка активов

- инвестиционные решения

- оптимизация портфеля

- оценка результатов.

Систематический риск в рамках этой модели измеряется с помощью b-коэффициентов. Каждый вид ценной бумаги имеет собственный b-коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности рынка ценных бумаг в целом. Значение показателя рассчитывается по статистическим данным для каждой компании, котирующей свои бумаги на бирже.

В целом по рынку ценных бумаг b-коэффицент равен единице; для отдельных компаний он колеблется около единицы, причем большинство b-коэффицентов находится в интервале от 0.5 до 0.2. Интерпретация b-коэффицента для акций конкретной компании заключается в следующем:

b = 1 означает, что ценные бумаги данной компании имеют среднюю степень риска, сложившуюся на рынке в целом;

b меньше 1 означает, что ценные бумаги данной компании менее рискованны, чем в среднем на рынке;

b больше 1 означает, что ценные бумаги данной компании более рискованны, чем в среднем на рынке;