Технология управленческого анализа

1

Технология управленческого анализа

Технология (техно- от греческого искусство, мастерство, умение) - совокупность методов обработки, осуществляемых в процессе производства продукции. В основе технологии лежит принцип — разложить всякий процесс на составные элементы, что позволяет многократно повысить эффективность выполнения отдельных операций.

Задача технологии - выявление закономерностей с целью определения и использования на практике наиболее эффективных и экономичных производственных процессов. Именно технологизация производства служит источником научного и технического прогресса во всех отраслях экономики.

Управление - элемент, функция организованных систем различной природы (биологических, социальных, технических), обеспечивающая сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ и целей.

Сущность управленческих технологий заключается в следующем базовом факте: технологизация управления предполагает, прежде всего, дробление управленческого процесса на отдельные процедуры и операции, с последующей регламентацией выполнения процедур и операций. Таким образом, технологию управления можно определить как совокупность методов, реализуемых в процессе функционирования системы, которые обеспечивают сохранение ее структуры и поддерживают режимы ее деятельности.

Управленческий анализ - это основа процесса управления, основная цель которого - информационное обеспечение принятия обоснованных управленческих решений. Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия управленческих решений и т.д.

Проведение управленческого анализа позволяет:

- оценить место предприятия на рынке данного товара;

- проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов;

- оценить возможные результаты производства и реализации продукции и пути их ускорения;

- принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов;

- выработать стратегию управления затратами в организации;

- определить стратегию ценообразования;

- анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

В ходе управленческого анализа решаются следующие основные задачи:

- качественная оценка достоверности и полноты используемой информации;

- аналитическая интерпретация информации, имеющейся в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиций основных групп пользователей;

- оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений;

- мониторинг развития деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации.

Разработка и внедрение на предприятиях системы управленческого анализа должно базироваться на следующих принципах:

- управленческий анализ выступает в единстве анализа производственных и финансовых показателей для принятия тактических и стратегических управленческих решений по эффективному функционированию предприятия в рыночных условиях;

- управленческий анализ должен быть комплексным, что предусматривает изучение экономической и технической сторон производства, а также взаимосвязи с ним социальных и природных условий;

- системность подразумевает анализ предприятия как целостной системы.

Методологическое единство системности и комплексности выражается в разработке единой универсальной системы показателей, подробно характеризующих хозяйственную деятельность предприятия с помощью всех видов информации о технической подготовке производства, нормативной и плановой документации, оперативного бухгалтерского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа.

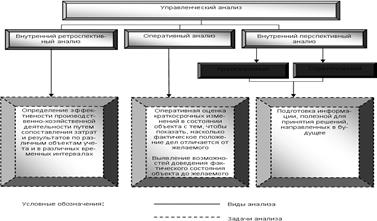

Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из которых свойственно решение собственных задач. Содержание управленческого анализа представлено на рис.1

.

.

Рисунок 1 - Содержание управленческого анализа

Совокупность выбранных приемов и способов, применяемых в определенной последовательности составляют методику управленческого анализа. На каждом из этапов анализа применяют соответствующие методы.

Управленческий анализ служит целям управления как средство обоснования на всех стадиях подготовки и принятия управленческих решений. Совершенствование его методов определяется потребностями управления. На всех уровнях системы принимаются решения, соответствующие имеющейся информации и производственной необходимости.

Укрупненная модель системы аналитического обеспечения (САО) состоит из блоков, соответствующих объектам управления и процессам производственно-хозяйственной деятельности.

Производственно-хозяйственная деятельность представляет собой наложение процессов на ресурсы. «Входом» являются ресурсы (материально-вещественные ресурсы, трудовые), которые, проходя через различные процессы (снабжения, производства, реализации) выходят в виде результатов (себестоимости, готового продукта, прибыли). При этом завершается старый и начинается новый цикл процессов (происходит круговорот).

Процесс управления можно представлен в виде блоков, где объектами управления являются ресурсы и результаты на определенной стадии кругооборота деятельности предприятия. Таким образом, все объекты экономического анализа, возникают в каждом блоке и можно выделить объекты управленческого и финансового анализа.

Объектами управленческого, или внутреннего, анализа предприятия являются ресурсы (средства, предметы труда и трудовые ресурсы) и результаты (продукция и себестоимость). Если взять процессы производственно-хозяйственной деятельности, то управленческий анализ охватывает материальные потоки процессов снабжения, производства и частично потребления. Таким образом, направления управленческого анализа соответствуют объектам управленческого анализа.

Анализ любого из вопросов хозяйственной деятельности должен проводиться в несколько этапов: разработка плана и методики анализа, уточнение объектов и ответственных исполнителей; сбор и оценка информации; уточнение методики и приемов анализа; обработка информации и решение представленных аналитических задач; формулировка выводов и предложений.

Для качественного проведения управленческого анализа необходима проработанная методика, включающая следующие основные этапы.