Теоретические основы финансового менеджмента

4

Определение финансовых показателей является обычно первым шагом финансового аналитика. Весомость обязательств фирмы и способность выплатить их можно установить сравнением долгов с активами предприятия. Такие сравнения делаются на основе анализа коэффициентов. На основании сопоставления коэффициентов рентабельности определяем положение, какой из фирм лучше при различных состояниях экономики.

Рентабельность – это результат действия множества числа факторов. Каждый из большого числа финансовых коэффициентов характеризует деятельность субъекта хозяйствования с какой-то стороны, и лишь коэффициенты рентабельности дают обобщенную характеристику эффективности работы предприятия в целом. На западе пользуются следующими коэффициентами рентабельности.

Коэффициент рентабельности реализованной продукции (Profit Margin on Sale, PMOS) – это отношение чистой прибыли к выручке от реализации.

Коэффициент генерирования доходов (Basic Earning Power, BER) – это отношение прибыли до вычета процентов и налогов к сумме активов.

Коэффициент рентабельности активов (Return on Assets, ROA) – это отношение чистой прибыли к сумме активов.

Коэффициент рентабельности собственного капитала (Return on Equity, ROE) – это отношение чистой прибыли к собственному капиталу.

Коэффициент рентабельности инвестирования капитала (Return on Investment, ROI) – это отношение чистой прибыли и процентов к уплате к общему капиталу.

Рассчитанные коэффициенты рентабельности представлены в табл. 3.

Таблица 3 Коэффициенты рентабельности фирм, %

|

«Агрессор» | |||

|

Показатель |

Состояние экономики | ||

|

Подъем |

Стабильное |

Спад | |

|

PMOS |

7,9 |

3,0 |

- |

|

BEP |

45,7 |

20,0 |

2,9 |

|

ROA |

27,1 |

7,6 |

- |

|

ROE |

63,3 |

17,7 |

- |

|

ROI |

37,1 |

17,6 |

10,0 |

|

«Середняк» | |||

|

Показатель |

Состояние экономики | ||

|

Подъем |

Стабильное |

Спад | |

|

PMOS |

7,7 |

3,0 |

- |

|

BEP |

41,9 |

20,0 |

2,5 |

|

ROA |

24,1 |

7,4 |

- |

|

ROE |

48,1 |

14,9 |

- |

|

ROI |

34,3 |

17,7 |

10,3 |

|

«Консерватор» | |||

|

Показатель |

Состояние экономики | ||

|

Подъем |

Стабильное |

Спад | |

|

PMOS |

4,6 |

1,2 |

- |

|

BEP |

26,9 |

14,9 |

6,9 |

|

ROA |

12,0 |

2,9 |

- |

|

ROE |

24,0 |

5,7 |

- |

|

ROI |

23,1 |

14,0 |

11,2 |

Вывод: При заданных сценарных условиях коэффициенты рентабельности показывают: если экономика находится в состоянии подъема, то наиболее эффективная политика у фирмы «А»; если экономика стабильна, то самые высокие финансовые коэффициенты опять же у фирмы «А»; если в экономике наблюдается спад, то все фирмы несут убытки.

Задача 2

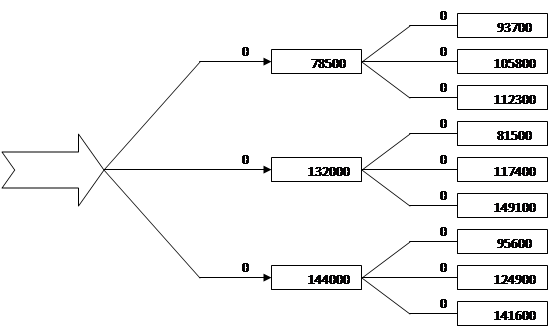

Требуется построить дерево решений для оценки риска и определить привлекательность инвестиционного проекта, рассчитанного на два года. Проект требует первоначальных вложений 185 000 USD и финансируется за счет банковской ссуды. Ожидается, что процентная ставка будет меняться по годам следующим образом: 14%, 16%. Распределение вероятностей денежного потока представлено в табл. 4.

Таблица 4

|

CF1 = 78 500 |

P1 = 0,28 |

CF1 = 132 000 |

P1 = 0,36 |

CF1 = 144 000 |

P1 = 0,36 |

|

CF2i |

P2i |

CF2i |

P2i |

CF2i |

P2i |

|

93 700 |

0,17 |

81 500 |

0,22 |

95 600 |

0,32 |

|

105 800 |

0,51 |

117 400 |

0,35 |

124 900 |

0,29 |

|

112 300 |

0,32 |

149 100 |

0,43 |

141 600 |

0,39 |

Решение:

Дерево решений для этого проекта представлено на рис. 2.

Рис. 2. Дерево решений

Определяем суммарный денежный поток проекта в табл. 5.

Таблица 5 Расчет суммарного денежного потока проекта

|

Путь |

CF1i |

CF2i |

PVi |

P1,2i |

PVi × P1,2i |

|

1 |

78500 |

93700 |

-33968,5 |

0,05 |

-1698,43 |

|

2 |

78500 |

105800 |

-24818,5 |

0,14 |

-3474,59 |

|

3 |

78500 |

112300 |

-19903,2 |

0,09 |

-1791,29 |

|

4 |

132000 |

81500 |

-15036,3 |

0,08 |

-1202,9 |

|

5 |

132000 |

117400 |

12111,31 |

0,13 |

1574,471 |

|

6 |

132000 |

149100 |

36082,88 |

0,15 |

5412,432 |

|

7 |

144000 |

95600 |

13433,15 |

0,12 |

1611,978 |

|

8 |

144000 |

124900 |

35589,84 |

0,10 |

3558,984 |

|

9 |

144000 |

141600 |

48218,39 |

0,14 |

6750,575 |

|

10741,23 |