Теоретические основы финансового менеджмента

5

Значения PVi были рассчитаны по формуле:

![]() .

.

Значения P1,2i здесь представляют собой совместные вероятности двух событий, т.е. вероятности того, что произойдет и событие 1 и событие 2:

P1,2i = P1 × P2.

Вывод: Поскольку суммарная ожидаемая PV положительная (10 741,23 USD), при отсутствии других альтернатив проект можно принять. В общем случае предпочтение следует отдавать проектам с большей суммарной ожидаемой PV.

Задача 3

Рассмотреть три инвестиционных проекта. Варианты вложения средств являются между собой конкурирующими. Планируемые условия реализации приведены в табл. 6.

Таблица 6 Условия реализации анализируемых проектов, тыс. руб.

|

Период, год |

Проект А |

Проект Б |

Проект В | |||

|

Cof |

Cif |

Cof |

Cif |

Cof |

Cif | |

|

0 |

36000 |

0 |

12000 |

0 |

56000 |

0 |

|

1 |

0 |

10000 |

12000 |

18000 |

8000 |

0 |

|

2 |

0 |

20000 |

12000 |

18000 |

8000 |

0 |

|

3 |

36000 |

20000 |

12000 |

18000 |

0 |

45000 |

|

4 |

0 |

20000 |

12000 |

18000 |

0 |

25000 |

|

5 |

0 |

20000 |

12000 |

18000 |

0 |

20000 |

|

Итого |

72000 |

90000 |

72000 |

90000 |

72000 |

90000 |

Требуется оценить целесообразность выбора одного из проектов, если структура капитала предприятия представлена в табл. 7.

Таблица 7 Структура капитала предприятия, %

|

Источники средств |

Доля (w) |

Стоимость (k) |

|

Нераспределенная прибыль |

18,5 |

38,2 |

|

Привилегированные акции |

24,3 |

42,1 |

|

Обыкновенные акции |

22,3 |

51,3 |

|

Банковские кредиты |

13,1 |

27,5 |

|

Облигационный заем |

21,8 |

31,3 |

|

Итого |

100 |

- |

Решение:

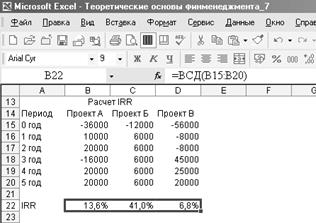

Для выбора варианта вложения средств необходимо определить количественное значение IRR (нормы рентабельности инвестиций). Определим данный показатель при помощи табличного процессора Excel.

Далее необходимо определить показатель WACC, который определяется по формуле:

WACC = w1 * k1 + w2 * k2 + … + wn * kn.

WACC = 0,185* 0,382 + 0,243 * 0,421 + 0,223 * 0,513 + 0,131 * 0,275 + 0,218 * 0,313 = 0,391631

Интерпретируем полученные результаты:

Проект А: IRR = 0,135658 < WACC = 0,391631;

Проект Б: IRR = 0,410415 > WACC = 0,391631;

Проект В: IRR = 0,068028 < WACC = 0,391631.

Таким образом, принимается вариант Б.

Заключение

Предикативные модели - это модели предсказательного, прогностического характера.

Они используются для прогнозирования доходов предприятия и его будущего финансового состояния.

Наиболее распространенными из них являются:

- расчет точки критического объема продаж - заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность;

- построение прогностических финансовых отчетов. При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса. При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей; а именно, чаще всего выявляется потребность во внешних источниках финансирования.

- модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели). Основными в детерминированном факторном анализе являются методы цепных подстановок и арифметических разниц, а также метод выявления изолированного влияния факторов. Регрессионный анализ - это метод установления аналитического выражения стохастической зависимости между исследуемыми признаками. Уравнение регрессии показывает, как в среднем изменяется у при изменении любого из xi, и имеет вид: