Тенденции развития контроллинга

2

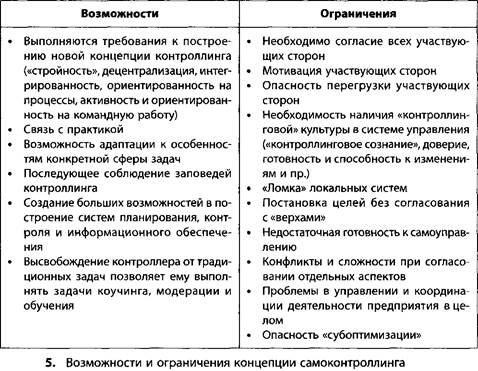

Контроллинг можно понимать как управленческую функцию, выполняемую каждым менеджером. Другими словами, руководящий персонал должен уметь самостоятельно интерпретировать возникающие отклонения, понимать и прогнозировать последствия принимаемых управленческих решений. В идеальном случае менеджер сам выполняет все задачи контроллера, связанные с выполнением своих управленческих задач. А контроллер в этом случае выполняет роль консультанта или тренера, помогающего менеджеру выполнять контроллинговую функцию самостоятельно. Основной принцип при этом: "Так много самоконтроллинга, насколько это возможно, так много стороннего контроллинга, насколько это необходимо".

Реинжиниринг организации контроллинга предполагает усиление акцентов процессной ориентации. Жесткое разделение работ между исполнителями уже не соответствует требованиям, выполнение которых необходимо для решения описанных выше задач.

Контроллинговые задачи, которые необходимо решать при выполнении тех или иных бизнес-процессов, поручаются ответственным за их выполнение. Не нужны специализированные контроллеры процессов. Команды, как правило, хорошо знают свои бизнес-процессы, поэтому способны планировать, управлять, контролировать, координировать и документировать отдельные действия, включаемые в процессы. В большинстве случаев ответственность за ключевые бизнес-процессы возлагается на процесс-менеджеров. Система контроллинга передает в распоряжение команд соответствующие инструменты и информацию, необходимые для самостоятельного управления бизнес-процессами, оцениваемыми по тем или иным ключевым показателям. Эти инструменты должны быть простыми, гибкими, ориентированными на рынок и пользователей, а также многомерными. Команды процессов получают не только монетарную, но и немонетарную информацию - показатели, характеризующие количество (объем), время, качество и технические аспекты.

Кроме того, организация контроллинга должна удовлетворять требованиям ориентации на клиента. При этом контроллеру следует ориентироваться на потребности клиентов внутри компании и предоставлять в распоряжение коллег инструментарий, позволяющий соблюсти ориентацию на клиента на уровне предприятия в целом - например, метод расчета целевых затрат.

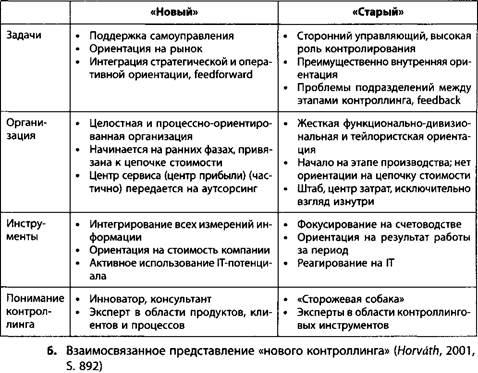

Описанные изменения позволяют сформировать новое понимание роли контроллинга в компании. Контроллинг в современных условиях выполняет функцию внутреннего советника (консультанта), располагающего знаниями о продуктах, клиентах и процессах. Центральные характеристики "нового контроллинга" объединены на Рис.6.

Важнейшие аспекты дальнейшего развития контроллинга

Контроллинг и сетевые решения

Анализ рассмотренных выше аспектов позволяет утверждать, что новые решения и концепции не могут быть больше привязаны к деятельности одного отдела (как это было, например, в 80-е годы). Решения того времени носили функционально-ориентированный характер. Концепция реинжиниринга бизнес-процессов, развивающаяся с середины 80-х, преодолевает границы отдельных подразделений и оперирует цепочками процессов, охватывающих несколько подразделений (рис.7). Эта концепция позже стала использоваться в рамках различных систем, имеющих отношение к деятельности предприятия. С точки зрения современных концепций важно рассматривать сети, в которые включено то или иное предприятие, целиком, поскольку сегодня за конкурентные преимущества на рынке борются не отдельные функции, процессы или предприятия, а сети.

В отношении контроллинга это означает, что планирование, контроль и информационное обеспечение должны охватывать не отдельные части, а сеть целиком.

Корпоративное управление

Отдельные неудачи менеджмента привели к тому, что в Германии и в других странах в последние годы стала весьма популярной и активно обсуждаемой концепция корпоративного управления (Corporate Governance). Суть этой концепции состоит в построении правовых и фактических рамок для управления и мониторинга деятельности предприятия. В немецкой бизнес-среде существует два уровня концепции корпоративного управления: уровень законодательных ограничений и уровень "добровольных" ограничений. Они имеют значение либо для всех компаний, либо индивидуальны для той или иной компании.

Давление со стороны бизнеса заставило немецкое правительство создать в июне 2000 г. правительственную комиссию, которая через год предложила концепцию реформирования законодательства, регламентирующего деятельность бизнеса. Предложение включало создание специальной комиссии, которая разработала кодекс стандартов поведения, соблюдение которых обязательно для управления и мониторинга деятельности акционерных обществ. "Немецкий кодекс корпоративного управления" был опубликован в конце февраля 2004 г. (Werder, 2002). Этот кодекс преследует две цели. С одной стороны, он должен выполнять упорядочивающую функцию, т.е. дополнять и специфицировать законодательные ограничения. С другой стороны, кодекс рассматривается как инструмент коммуникации. Кодекс действителен для компаний, акции которых котируются на фондовых биржах.

Кодекс основан на целях деятельности компании и интересах учредителей. Он включает требования к построению структур, процессов и найму лиц для управления предприятиями. Эти структуры, процессы и лица должны достичь целей, поставленных перед компаниями их учредителями. Кроме того, кодекс предусматривает проведение регулярной оценки управленческой деятельности в компаниях с целью анализа ситуации и совершенствования управленческих процессов. И наконец, кодекс затрагивает аспекты внутренней и внешней коммуникации, направленной на завоевание доверия лиц, стратегически важных для успешной деятельности компании.

Федеральный союз германской промышленности совместно с консалтинговой компанией PricewaterhouseCoopers провел исследование, после анализа результатов которого пришел к выводу, что структура Немецкого кодекса корпоративного управления соответствует как стандартам OECD, так и жестким требованиям, применяемым в англосаксонских странах. Кодекс можно рассматривать как концепцию саморегулирования деятельности предприятия. Он направлен на совершенствование систем корпоративного мониторинга и достижение прозрачности на рынке капитала. Суммы, инвестируемые компаниями в построение систем раннего распознавания рисков и в разработку соответствующих мероприятий, призваны содействовать тому, чтобы спекулятивные корпоративные банкротства остались в прошлом и больше не повторялись (BDI, PwQ 2002, S.61).

Нематериальные факторы

Начиная с 80-х годов существенно возросло значение нематериальных активов в стоимости компании. Однако этому аспекту менеджмент и контроллинг уделяли недостаточное внимание.

Компании наукоемких отраслей характеризуются рядом факторов, которые должны учитываться при разработке новых систем контроллинга и менеджмента (Lev, 2001, S.2149). К числу таких факторов относятся: