Тенденции развития контроллинга

1

Современные тенденции развития окружения, компании и контроллинга

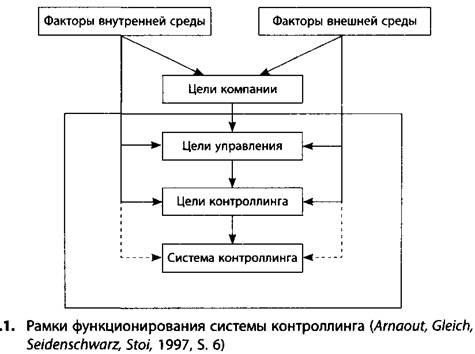

Современная компания, а вместе с ней и система контроллинга, находится под воздействием большого числа меняющихся факторов. Эти факторы задают рамки функционирования компании в целом и ее системы контроллинга. Если эти рамки меняются, то изменения должны происходить и внутри компании, и в системе контроллинга (рис.1). Можно говорить, что в дальнейшем ситуация будет характеризоваться возрастающей динамикой (частота и скорость изменений), а также сложностью (число и разнообразие) происходящих событий.

Факторы внешнего окружения по их происхождению можно разделить на следующие категории: конкуренция, техника, общественные ценности (рис.2).

Возрастанием динамики и сложности обусловлено усиление нестабильности внешнего окружения предприятия. Следствиями нестабильности внешней среды стали: высокая степень неуверенности, внедрение инноваций, обострение конкуренции, увеличение рисков, нестабильность внутри предприятия.

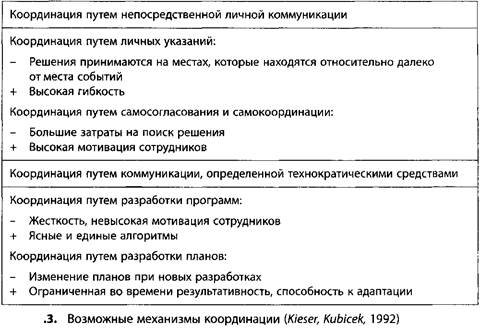

В силу обозначенных причин ситуация на многих предприятиях не может считаться удовлетворительной. В первую очередь критике подвергаются принципы централизации в структуризации и управлении предприятиями, а также тейлористский принцип разделения труда. Популярно мнение, что предприятия должны стремиться к оптимизации процессов создания ценности и их интернационализации. В силу обозначенных причин многие компании стремятся перейти от тейлористской к процессно-ориентированной организации труда. Другая очевидная тенденция - усиление предпринимательства внутри предприятия, что означает необходимость разработки соответствующих координирующих механизмов. Возможные механизмы с указанием преимуществ и недостатков описаны в схеме на рис.3.

Следствием изменений во внешней и внутренней среде, существенных отличий между немецкими и японскими предприятиями в области производительности, гибкости и качества стали многочисленные попытки адаптации предприятий к новым требованиям. На этой волне были разработаны новые концепции - сегментация, всеобщее управление качеством (Total Quality Management), "стройное" производство (Lean Production), "стройный" менеджмент (Lean Management), реинжиниринг и редизайн процессов (Process Reengineering, Process Redesign).

Описанные выше изменения еще раз обозначили недостатки современной концепции контроллинга. Критика связана в первую очередь с тем, что функция контроллинга на многих предприятиях не включена в цепочку создания стоимости, а выполняется специальным подразделением. Решение состоит в передаче функций контроллинга подразделениям, непосредственно включенным в цепочку создания стоимости. Речь при этом идет о построении процессно-ориентированной структуры.

Кроме того, отмечается, что системы учета зачастую слишком сложные, неудобные для пользователя, слишком детализированные, слишком обширные и оставляют без внимания немонетарные показатели. Оперативный контроллинг к тому же ориентирован на прошлое. Клиенты системы контроллинга страдают от недостатка информации, не предоставляемой отделом контроллинга. И наконец, система контроллинга должна меняться в сторону повышения децентрализации, самоорганизации, самоконтроля и самоуправления.

"Новый контроллинг"

Описанные выше аспекты предъявляют новые требования к развитию контроллинга, который должен развиваться как часть системы управления. Это означает необходимость изменения существующих механизмов планирования, контроля и координации. Выполнение этих требований предполагает реинжиниринг системы контроллинга.

Основополагающих принципов реинжиниринга системы контроллинга три: принцип процессно-ориентированной интеграции задач, принцип самоответственности и самоуправления, принцип ориентации на клиента. В процессе реинжиниринга изменяются в первую очередь задачи контроллинга и его организационная структура. Кроме того, меняется инструментарий системы контроллинга, после чего начинается отработка новых правил на практике (Horvdth, 2001, S.889).

В основе реорганизации задач контроллинга лежит идея самоконтроллинга. Цель контроллинга состоит не в управлении менеджерами со стороны, а в содействии им в процессе самоуправления. В рамках системы самоконтроллинга на уровне управления также практикуется идея отказа от распределения работ. Функции контроллинга начинают выполнять отдельные менеджеры (полностью или как минимум частично). Самоконтроллинг можно понимать как реинтеграцию задач контроллинга в систему менеджмента (Krystek, 1995, S.26).

При новом распределении задач следует иметь в виду, что часть из них, которые до сих пор выполнялись контроллером, должна остаться именно у него. Смысл самоконтроллинга не состоит в том, чтобы сделать контроллера безработным. Как правило, сначала определяется, какая часть задач контроллинга должна быть передана менеджеру, а затем - в какой степени в процесс контроллинга будут вовлечены другие сотрудники компании.

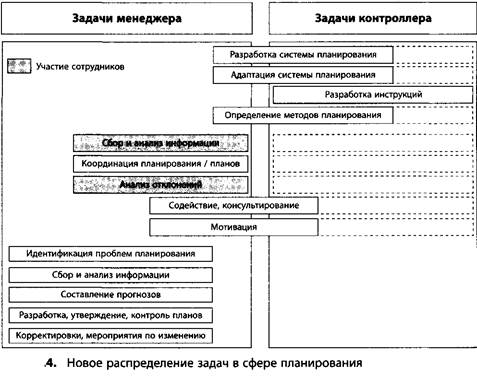

В ходе реинжиниринга системы контроллинга происходит перераспределение задач, связанных с процессом планирования, контроля и информационного обеспечения. На первом этапе анализируются все возможные действия, связанные с выполнением перечисленных функций. Далее обсуждается, кто конкретно будет отвечать за отдельные этапы этих процессов. При реструктуризации задач контроллинга следует иметь в виду, что менеджеры структурных подразделений компании, как правило, хорошо знают специфику своих участков работы. Этот факт является аргументом в пользу того, что выполнение функций контроллинга должно смещаться на линейные должности. Одновременно следует обеспечить единство и сквозной характер выстраиваемых систем. Это задача централизованной службы контроллинга. Таким образом, важно найти "золотую середину" между близостью к "месту событий" и способностью отследить общий ход событий. Пример того, как новое распределение задач может выглядеть применительно к системе планирования, представлен на рис.4.

Перераспределение задач влияет на организацию отдела контроллинга. Как правило, речь идет о его сокращении, поскольку объем выполняемых задач существенно уменьшается. Однако на этапе реструктуризации объем работы контроллера может существенно увеличиться, так как ему приходится выполнять многочисленные дополнительные функции - организационные, координирующие и пр. Контроллер также на первых порах оказывает содействие и консалтинговые услуги сотрудникам, которые начинают выполнять новые для себя задачи. Следствием этого может быть даже увеличение штата отдела контроллинга. Однако в конечном итоге, после того как установлены и отработаны новые "правила игры", важно не допустить сохранения увеличенной численности в отделе контроллинга. Выполнение этих задач означает повышение степени централизации и снижение степени специализации в работе отдела контроллинга. Дополнительно следует продумать порядок распределения задач между контроллером и менеджером. В этом смысле возможной формой организации отдела контроллинга является смешанный вариант, включающий элементы штабного и линейного подразделения. Возможности и ограничения системы самоконтроллинга представлены на рис.5.