Сущность и структура капитала

8

В России при использовании формулы средневзвешенных расходов на капитал необходимо слагаемое D (заемный капитал) представить как сумму D1 (заемный капитал, процентные платежи по которому относятся на себестоимость) и D2 (заемный капитал, процентные платежи по которому не относятся на себестоимость). Общая формула приобретет следующий вид:

WACC' = [(1 – Т) Сb D1 + СbD2 Ce De + Ср Dp] / (D + P + E)

где

Ce – требуемая норма доходности по обыкновенным акциям;

Ср – требуемая норма доходности по привилегированным акциям;

Сb – доходность заемного капитала;

D – сумма заемного капитала (D = Dl + D2);

D1 – заемный капитал, процентные платежи по которому относятся на себестоимость;

D2 – заемный капитал, процентные платежи по которому не относятся на себестоимость;

Е – стоимость обыкновенных акций;

Р – стоимость привилегированных акций;

Т – ставка корпоративного налога (в расчетах под ставкой корпоративного налога понимается совокупная налоговая ставка по всем видам налогов, которые компания платит с общего объема дохода от деятельности).

Предельная (маржинальная) стоимость капитала (Marginal Cost of Capital, MCC) рассчитывается на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Поскольку источники собственных средств ограничены в объемах, то при реализации крупных проектов приходится рассчитывать на заемный капитал, что приводит к изменению структуры источников, заключающемуся в увеличении доли заемных средств, и повышению степени риска, ассоциируемого с данной компанией. Таким образом, предельная стоимость

капитала может оставаться постоянной, однако при достижении некоторого критического объема привлекаемых ресурсов, существенно изменяющего структуру источников, WACC, как правило, резко возрастает.

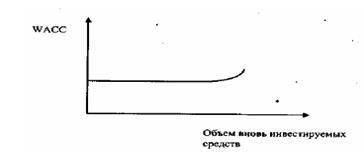

Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала WACC остается, постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает. Таким образом, предельная стоимость капитала является функцией объема вовлекаемых финансовых ресурсов, а соответствующий график имеет следующий вид (рис. 1).

Рис. 1. График предельной стоимости капитала (WCC)

Влияние структуры капитала на стоимость фирмы

Современная теория структуры капитала зародилась в 1958 г., когда профессора Франко Модильяни и Мертон Миллер, впоследствии (соответственно в 1985 и 1990 гг.) ставшими нобелевскими лауреатами по экономике, (далее ММ) опубликовали то, что было названо самой важной статьей из всего уже написанного по финансовым вопросам. Используя строго отобранный набор предпосылок, ММ доказывали, что, поскольку проценты на заемные средства вычитаются из налогов, стоимость компании все время растет в силу использования ею долговых обязательств, и что, следовательно, ее стоимость достигнет максимума, если компания будет финансироваться почти целиком за счет заемных средств. Их фундаментальное открытие получило название теоремы Модильяни-Миллера.

Согласно этой теореме при принятии определенных упрощающих предпосылок издержки финансирования деятельности предприятия (или его стоимость) не зависят от избранного способа привлечения средств – заимствование или эмиссия акций. По сути, это еще одна форма весьма распространенной в экономической науке аксиоматической формулы «бесплатных пирожных не бывает», согласно которой невозможно добиться значительных результатов за счет применения простых и дешевых приемов.

Предпосылки, необходимые для доказательства теоремы, включают отсутствие налогов и других форм прямого государственного воздействия, полноту информации для всех заинтересованных экономических агентов, а также нулевые издержки вследствие финансовых неурядиц и банкротств. В дальнейшем теория структуры капитала разрабатывается главным образом в направлении снятия этих допущений (в самом деле довольно нереалистичных – на это прямо указывали и сами авторы теоремы) с целью объяснения устойчивого преобладания различных форм финансирования в разных странах и отраслях хозяйства.

В частности, заимствование как способ финансирования намного больше распространено в Японии, Франции и Германии, чем, скажем, в США и Великобритании. Ряд фирм, среди которых авиакомпании и энергетические системы, традиционно выбирают высокий уровень финансового рычага (financial leverage), т.е. отношения заемных средств к собственным, тогда как фирмы, производящие лекарственные препараты и электронику, напротив, обычно мало используют долговое финансирование. Наконец, даже различные стадии цикла жизни предприятий характеризуются серьезными изменениями рычага, и типичная модель этих изменений также в значительной степени варьирует в разных странах. В России за последние пять лет соотношение заемных и собственных средств у большинства аграрных формирований заметно снизилось. Аграрным формированиям все сложнее брать кредиты и расплачиваться за них.

Кроме теории структуры капитала Модильяни-Миллера существует традиционный подход к этой проблеме. Он ориентирован на то, что цена капитала зависит от его структуры и что существует оптимальная структура капитала. Исследования показали, что с ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного капитала, оставаясь сначала практически неизменной, затем тоже начинает возрастать. Поскольку цена заемного капитала в среднем ниже, чем цена собственного капитала, возможно существование оптимальной структуры капитала, при которой цена авансированного капитала имеет минимальное значение, следовательно, цена предприятия будет максимальной.

Цена авансированного капитала (АК) отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, т.е. его рентабельность, и рассчитывается по формуле

n

АК = ∑ Цi Уi

i

где n – количество источников средств;

i – порядковый номер источника;

Цi – цена i‑го источника средств;

Уi – удельный вес i‑го источника средств в общей структуре капитала.

Выделяют три источника капитала: отложенная прибыль (фонды собственных средств и нераспределенная прибыль); акционерный капитал; заемный капитал.

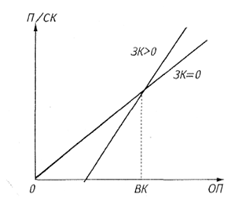

Рис. 1. Зависимость нормы прибыли на собственный капитал от операционной прибыли

Один из важных показателей использования капитала – норма прибыли. В случае использования заемных средств с ценой меньшей, чем норма прибыли на капитал, рентабельность собственного капитала возрастает по мере увеличения заемных средств. Изобразим графически данную зависимость (рис. 1).