Сущность и структура капитала

9

По вертикали отразим отношение прибыли (П) к собственному капиталу (СК); по горизонтали – величину операционной прибыли (до уплаты процентов и налогов) (ОП). Изобразим две прямые: первая означает, что заемный капитал (ЗК) равен нулю, а вторая – ЗК> 0.

Предельная точка, которая характеризует выгодность наращивания заемных средств, определяется соотношением ОП = ВК, означающим, что операционная прибыль должна быть больше суммарных выплат по заемным средствам, рассчитанным по всему капиталу. Если операционная прибыль недостаточная, то выгоднее не привлекать заемные средства. И наоборот, если операционная прибыль больше предельного значения, то выгодно максимально использовать заемные средства. Рассмотрим факторы, воздействующие на норму прибыли: ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т. п.

Ожидание держателей акций – фактор, который требует от предприятия установления минимальной долгосрочной нормы прибыли, обеспечивающей держателям акций определенный доход. При установлении такой нормы необходимо принимать во внимание ряд моментов: потенциальные дивиденды и их влияние на возможность повышения стоимости капитала; элемент риска в бизнесе; величину дохода, которую держатели акций могли бы получить в другом месте от инвестиций при сравнимом риске.

Так, подавляющее большинство держателей акций не имеют ясного представления о текущих или потенциальных проблемах предприятия, в которое они вложили средства. Их надежды в отношении дохода почти всегда нереалистичны и завышены. Степень, до которой могут учитываться их ожидания, зависит от того, насколько сильно их воздействие на предприятие. Если держатели акций не удовлетворены, они могут просто продать их.

Отдача от вложенного капитала, или доход на капитал, – один из важнейших показателей результативности инвестиций. Очень сложно считать норму прибыли, исходя из данных одного года, поскольку реальные поступления от крупных капиталовложений обычно материализуются через длительное время. Чем более конкурентоспособна отрасль, тем больше давление на держателей акций в части инвестиций на обновление и модернизацию оборудования, исследования, обучение, инновации.

При осуществлении финансового планирования необходимо решить, каким образом определять стоимость капитала, принимаемого за базу для расчета, а также его приращение (выбытие). И вложенный капитал, и прибыль являются довольно субъективными понятиями из-за множества воздействующих на них факторов, которые подвергаются самой различной интерпретации. Большинство цифр, представленных в типовом бухгалтерском балансе, – лишь исходные данные, имеющие весьма слабое отношение к рыночной стоимости. Акции обычно оцениваются по рыночной стоимости даже при инфляции или росте цен; патенты, торговые марки и т. п. часто показываются только по номинальной стоимости. Таким образом, при составлении баланса придерживаются принципа консерватизма. Если цифры баланса изменяются для отражения текущих условий, отдача от капитала, выраженная в процентах, будет изменяться, но выраженная в абсолютном отношении, возможно, останется такой же.

Влияние структуры капитала уже рассматривалось выше. Необходимо отметить, что финансовая устойчивость прямо зависит от этого фактора. Структура капитала может способствовать или препятствовать усилиям предприятия по увеличению его активов. Она также может воздействовать на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня финансовой активности. Если предприятие имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных ресурсов.

Считается аксиомой, что структура капитала должна соответствовать виду деятельности и стратегии предприятия. Соотношение заемных средств и рискового капитала должно быть таким, чтобы обеспечить акционерам удовлетворительную отдачу от инвестиций. Гибкость в изменении структуры капитала может быть необходимым элементом успеха. Обычно легче договориться о краткосрочных займах, чем о среднесрочных и долгосрочных. Краткосрочный капитал может обеспечить ожидаемые и неожидаемые колебания потока наличных, тогда как среднесрочный и долгосрочный капитал требуется в основном для длительных проектов.

Предпосылки ММ заключались в следующем:

1. На брокерские операции затраты не производятся.

2. Нет персональных налогов.

3. Инвесторы могут занимать под такие же проценты, как корпорации.

4. Инвесторы располагают такой же информацией, как управляющие, относительно будущих инвестиционных возможностей компании.

5. Все долговые обязательства компании безрисковые, независимо от того, какую долю заемных средств она использует.

6. Использование обязательств не влияет на ПДВПН.

Поскольку некоторые из этих посылок явно нереалистичны, позиция ММ лишь положила начало дискуссии.

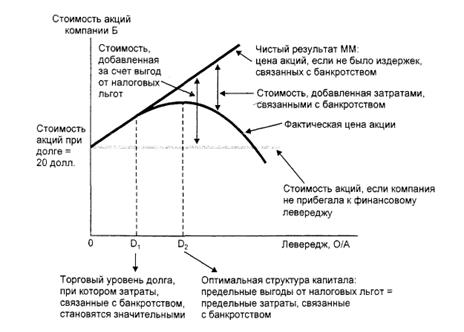

Последующие исследователи и сами ММ расширили основную теорию, ослабив ограничения допущений. Другие ученые попытались проверить различные теоретические модели с помощью практических данных, чтобы посмотреть, как структура капитала влияет на цены акций и капитальные издержки. И теоретические, и практические результаты расширили наше понимание структуры капитала, но ни одно из этих исследований не принесло результатов, которые можно использовать, чтобы в точности определить оптимальную структуру капитала компании. Выводы из теоретических и практических исследований, проведенных до сих пор, выражены графически на рис. 1. Вот основные идеи этого рисунка.

1. Тот факт, что проценты относятся к расходам, подлежащим вычету из налогов, делает обязательства менее дорогостоящими, чем обычные или привилегированные акции. По существу, правительство оплачивает часть стоимости привлеченного капитала или, если сказать по-другому, долг обеспечивает налоговые льготы. В результате этого более значительная доля дохода компании от основной деятельности (ПДВПН) попадает в руки инвесторов, и поэтому чем больше заемных средств использует компания, тем выше ее стоимость и тем выше цена ее акций. Анализ ММ, построенный на предпосылках их оригинальной статьи, привел к выводу о том, что цена акций компании достигнет максимума, если она будет использовать практически 100% заемных средств. Кривая под названием «Чистый результат ММ» на рис. 1 показывает соотношение между ценой акций и обязательствами.

Рис. 1. Влияние левереджа на стоимость акций компании Б

2. Посылки ММ не выдерживают столкновения с реальным миром. Во-первых, процентные ставки растут по мере увеличения доли обязательств. Во-вторых, ПДВПН уменьшается при крайних мерах зависимости. В-третьих, ожидаемые налоговые ставки снижаются, снижается поэтому величина выгод от налоговых льгот. И, в-четвертых вероятность банкротства, которая сопровождается гонорарами адвокатам и другими издержками, повышается с увеличением доли долговых обязательств,