Специфика инновационной деятельности в Украине

4

Степень физического износа отдельной единицы средств труда можно определить двумя расчетными методами:

1) по сроку его эксплуатации (путем сопоставления фактической и нормативной величин с учетом ликвидационной стоимости);

2) по данным обследований технического состояния.

Относительную величину экономического износа отдельной физической единицы или определенной совокупности основных фондов определяют как отношение накопленной суммы износа, т. е. их стоимости, перенесенной на стоимость продукции, к общей балансовой стоимости.

Технико-экономическое старение основных фондов — это процесс обесценивания действующих средств труда до наступления полного физического износа под влиянием научно-технического прогресса. Этот процесс характеризуется постепенной утратой средствами труда своей потребительной стоимости вследствие усовершенствования существующих и создания новых средств производства, внедрения принципиально новой технологии, старения продукции, которая изготовляется с помощью этих средств производства. Старение присуще прежде всего орудиям труда и транспортным средствам и связано с реальными экономическими убытками для предприятий, эксплуатирующих устаревшую технику.

Физический износ и технико-экономическое старение действующих орудий труда можно устранить частично или полностью, применяя разные формы воспроизводства. Между отдельными видами износа и старения средств труда и формами их возмещения (устранения) существует определенная взаимосвязь.

Непрерывный процесс производства требует постоянного воспроизводства физически изношенных и технически устаревших основных фондов. Необходимой предпосылкой обновления средств труда в натуре является постепенное возмещение их стоимости, осуществляемое путем амортизационных отчислений (амортизации). Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения.

Для возмещения стоимости изношенной части основных фондов каждое предприятие производит амортизационные отчисления, т. е. устанавливает определенную денежную компенсацию в соответствии с размерами физического износа и технико-экономического старения. Эти отчисления

включают в себестоимость продукции, реализуют во время продажи товаров, а затем накапливают в специальном амортизационном фонде, из которого финансируется обновление основных фондов.

Особенности инновационной деятельности в банковской сфере

Разработка продуктовой политики представляет собой важнейший элемент комплекса маркетинга, поскольку все отношения между банком и клиентами возникают именно по поводу предлагаемых банком продуктов.

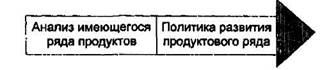

Выработка продуктовой политики банка предполагает два этапа (рис. 1).

На первом этапе оцениваются все услуги, оказываемые банком в данный момент, а на втором — решаются вопросы о целесообразности изменения структуры предлагаемых продуктов, а также о необходимости расширения продуктового ряда за счет предоставления новых услуг.

Рис. 1. Содержание продуктовой политики банка

Специфика большинства банковских продуктов заключается в том, что эти продукты являются услугами. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента.

В связи со значительным расширением сферы банковской деятельности в последнее время появились новые виды банковской продукции, не связанные напрямую с оказанием услуг, такие, как купля-продажа создаваемых банком обращающихся финансовых обязательств.

Важным разделом банковской деятельности является разработка банковских продуктов. Можно выделить три исходных ситуации такой разработки:

1) усовершенствование существующего продукта (услуги);

2) разработка и внедрение нового для банка, но известного на рынке продукта;

3) разработка нового для рынка продукта.

В простейшем случае новация может состоять в изменении названия существующего продукта. Усовершенствование уже предложенного продукта, как правило, является наилучшим способом модернизации продуктового ряда банка. При этом удается избежать риска непринятия продукта рынком, а также расходов, связанных с разработкой продукта и внедрением его на рынок. Обычно усовершенствование дает возможность повысить доходы банка без потери своей доли на рынке.

Разработка нового продукта - вариант трудоемкий, но обещающий получение решающего конкурентного преимущества. Если продукт отвечает сформированным потребностям клиентов, то возможно получение сверхприбылей.

Новый продукт может и не принести банку доходов, но будет оказывать содействие наращиванию технологического потенциала. Новый продукт может соответствовать или новым, или старым потребностям клиентов.

В первом случае не исключена ситуация, когда потребности, под которые разрабатывается новый продукт, сформированы у незначительного числа клиентов. Это означает, что банку придется позаботиться о формировании этих потребностей путем создания соответствующей инфраструктуры, проведения массированной разъяснительной рекламной кампании, осуществления общих проектов вместе с небанковскими учреждениями и т.п. В качестве примера можно привести ситуацию с внедрением на украинском рынке пластиковых карточек международных платежных систем.

В другом случае, если новый продукт отвечает старым потребностям клиентов, при разработке продукта необходимо учитывать возможность уменьшения числа клиентов за счет перетекания их некоторой части на рынки старого продукта, который удовлетворял те же потребности, что и новый. Вследствие этого затраты на внедрение нового продукта могут не оправдаться.

Таким образом, разработка новых продуктов тесно связана с изучением потребностей клиентов, предложений конкурентов и расчетом экономической целесообразности нововведений.

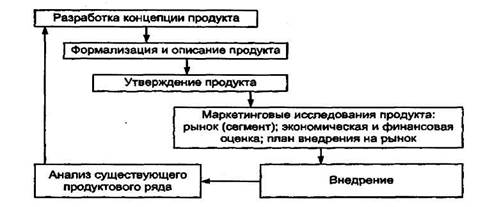

На рис. 2. показан цикл маркетинговой разработки банковских продуктов.

Рис. 2. Цикл разработки банковского продукта

На этапе разработки концепции стараются получить наибольшее количество идей и предложений по новым продуктам, источниками которых могут быть работники банка, клиенты и посетители, результаты маркетинговых исследований, продукты других банков и т.п.

На втором этапе осуществляется формализация продукта, описываются характеристики продукта, определяются его полезность для клиента и прибыльность для банка, оцениваются связанные с ним риски. Продукт исследуется с точки зрения необходимых для его внедрения ресурсов и возможных противопоказаний (юридических, регулятивных, имиджевых). На этом этапе собираются подписи всех руководителей служб и специалистов, которые имеют отношение к реализации данного продукта и контроля его внедрения.

Далее производится окончательное утверждение продукта. Это происходит, как правило, на заседании коллективного органа, наделенного соответствующими полномочиями, или на совете директоров.