Совершенствование организации оплаты труда персонала

7

Недостатки системы "РОСТ":

- она не учитывает динамики рыночных ставок заработной платы;

- динамика реализации определяется не только трудовыми усилиями коллектива, на нее так же влияет конъюнктура рынка (спрос на продукцию);

- рост стоимости ресурсов при постоянном объеме реализации приводит к необходимости пересмотра норматива захватоемкости;

- при одинаковых объемах реализации улучшение показателей одних подразделений и работников приводит к снижению заработной платы других.

Система "РОСТ" успешно внедрена в организациях металлургии, машиностроения, легкой промышленности, строительства, связи, сельского хозяйства, торговли, санаторно-курортной и гостиничной сфере и т.д.

3. Система плавающей тарифной ставки.

Суть этого метода изложена в статье В.А. Белкина "Система плавающей тарифной ставки".

Финансовые возможности по оплате труда текущего месяца можно определить как разность стоимости реализованной продукции и услуг текущего месяца, с одной стороны, и всех прочих составляющих цен реализации за исключением фонда заработной платы и социальных платежей, с другой. К числу данных составляющих (вычитаемых) относятся: материальные затраты, налоги, арендная плата, проценты за кредиты, амортизация и другие.

Отношение финансовых возможностей по оплате труда текущего месяца (например, февраля) к данным финансовым возможностям предыдущего месяца (января) предлагается определить как месячный индекс финансовых возможностей по оплате труда. Умножив тарифную ставку первого квалификационного разряда предыдущего месяца (января) на текущий индекс финансовых возможностей по оплате труда февраля-января, получим новое (текущее) значение тарифной ставки первого квалификационного разряда в феврале.

Преимущество данной системы перед традиционными вариантами тарифной системы заключается в большей степени синхронизации финансовых возможностей по оплате труда и фактически выплачиваемых средств на оплату труда. Однако в случае использования системы плавающей тарифной ставки 18-разрядная тарифная сетка не ликвидируется, равным образом, как и все действующие на предприятии системы оплаты труда. Традиционные системы оплаты труда гибко корректируются учетом финансовых результатов деятельности предприятия в целом, что позволяет лучше сочетать индивидуальные и коллективные экономические процессы.

Если структурное подразделение предприятия (или технологическая цепочка подразделений) имеет свою реализованную продукцию, то система плавающей тарифной ставки должна применяться в нем независимо от результатов работы других подразделений. В противном случае неизбежно возникают элементы уравниловки между структурными подразделениями.

Предложенная система плавающей тарифной ставки имеет ряд преимуществ и перед различными вариантами бестарифных систем, при которых заработная плата организации (подразделения, работника) начисляется по нормативу от реализации продукции. Любое значительное изменение налогов, материальных затрат, арендной платы и т.п. при невозможности для предприятия переложить эти тяготы на плечи потребителей продукции из-за ограничений по спросу на продукцию неизбежно приведет к необходимости корректировки указанных нормативов в меньшую сторону или к задержкам выплат заработной платы.[3]

К недостаткам данной системы можно отнести:

- система не учитывает динамики рыночных ставок заработной платы;

- в системе не производится оценка труда коллективов структурных подразделений;

- система не стимулирует экономию материальных и трудовых ресурсов.

4. Система "плавающих окладов".

Существует множество вариантов и разновидностей системы оплаты труда, основанной на "плавающих окладах". Например, оклады руководителей или специалистов могут формироваться в процентах от фактической прибыли.

Суть другого варианта системы "плавающих окладов" состоит в том, что по результатам работы за месяц (хуже или лучше) в следующем месяце образуются новые должностные оклады (соответственно больше или меньше): например, размер оклада специалиста за сентябрь повышается (понижается) за каждый процент роста (снижения) производительности труда на обслуживаемом участке а августе при условии выполнения задания по выпуску продукции.

Еще один вариант расчета "плавающих окладов" разработан для технических мастеров на одном из промышленных предприятий: фактический размер месячного оклада сменных мастеров зависит от конкретного вклада мастера в конечные результаты работы цеха (количество баллов, зарабатываемых мастером), но не может быть ниже минимального и выше максимального, установленных коллективным договором.

Фактический месячный оклад мастеров определяется в следующей последовательности:

- определяется размер оклада каждого сменного мастера за отработанное им количество дней в месяце, исходя из утвержденного штатным расписанием месячного оклада;

- определяется общее количество баллов, заработанных каждым мастером за отработанное им количество дней в месяце;

- определяется расчетный коэффициент (Кр) делением суммы окладов мастеров за отработанное время на общую сумму заработанных ими баллов;

- определяется фактический оклад по конкретному месяцу (Ор) путем умножения расчетной величины на заработанное мастером количество баллов.

Методы планирования заработной платы на предприятии

Основным источником выплат заработной платы всем категориям работающих является фонд заработной платы. Плановая величина фонда заработной платы (ФЗП) может быть определена различными способами:

1. На основе средней заработной платы:

![]()

Где ![]() - средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.; Чсп - среднесписочная плановая численность работающих, чел.

- средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.; Чсп - среднесписочная плановая численность работающих, чел.

Данный метод может быть использован как для расчета общего фонда заработной платы, исходя из численности работающих и их заработной платы, в целом по предприятию, так и по категориям и отдельным группам работников.

2. По нормативному методу расчета:

![]()

где Q — общий объем выпускаемой продукции в плановом периоде, руб. (могут также использоваться натуральные или условно-натуральные показатели);

![]() - норматив заработной платы на 1 руб. выпускаемой продукции, руб. (либо на другую единицу объема производства):

- норматив заработной платы на 1 руб. выпускаемой продукции, руб. (либо на другую единицу объема производства):

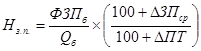

Где ![]() - фонд заработной платы базисного периода, руб.;

- фонд заработной платы базисного периода, руб.;

![]() -объем производства базисного периода, руб.;

-объем производства базисного периода, руб.;

![]() ,

, ![]() - плановый суммарный прирост, соответственно, средней заработной платы и производительности труда планового периода по отношению к базисному, %:

- плановый суммарный прирост, соответственно, средней заработной платы и производительности труда планового периода по отношению к базисному, %: