Разработка стратегии развития мебельного салона "ХХХ"

3

Следует точно определять не только, что организация хочет осуществить, но также в общем, когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования, приблизительно равный пяти годам, иногда больше – для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

Долгосрочные цели обычно имеют весьма широкие рамки. Организация формулирует их в первую очередь. Затем вырабатываются средне- и краткосрочные цели для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже ее рамки.

Цель должна быть достижимой, – чтобы служить повышению эффективности организации. Установление цели, которая превышает возможности организации либо из-за недостаточности ресурсов, или из-за внешних факторов, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

Наконец, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими – т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Невозможность сделать цели взаимно поддерживающими ведет к возникновению конфликта между подразделениями организации, которые отвечают за достижение установленных целей.

Профессор Антони Райа составил следующий перечень целей коммерческой организации [4, с. 38-40]:

1. Прибыльность может выражаться в различных показателях, таких как объем прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других.

2. Рынки также могут быть описаны различными способами, в том числе такими понятиями, как доля рынка, объем продаж (реализации) в денежном или натуральном выражении, рыночная (отраслевая) ниша.

3. Производительность (эффективность) может быть выражена отношением входа к выходу. Эти цели можно также выразить в виде издержек на единицу продукции.

4. Продукция, кроме показателей объема продаж или прибыльности по отношению к изделию или ассортименту изделий, может быть отображена, например, в таких целях, как «ввести такое-то изделие в наш ассортимент товаров средней стоимости в течение двух лет» или «снять с производства резиновые изделия к концу следующего года».

5. Финансовые ресурсы. Цели в отношенииних могут быть выражены различными способами в зависимости от компании, например, структурой капитала, новыми выпусками обычных акций, движением денежной наличности, оборотным капиталом, выплатой дивидендов и периодом инкассации.

6. Производственные мощности, здания и сооружения можно описать с помощью таких показателей, как квадратные метры, постоянные затраты, единицы продукции и многие другие измеряемые величины.

7. Исследования и внедрение новшеств могут быть выражены в рублях, так же как и в других показателях, например, «разработать двигатель в диапазоне цен (указать) с коэффициентом выбросов менее 10% в течение двух лет при издержках, не превышающих 150 млн. руб.».

8. Организация – изменения в структуре или деятельности – может выражаться любым количеством целей, таких как «разработать и внедрить матричную организационную структуру в течение двух лет» или «создать региональное бюро на юге страны к концу следующего года».

9. Человеческие ресурсы могут быть количественно выражены в виде показателей невыходов на работу, опозданий, количества жалоб, часов профессионального обучения.

10. Социальная ответственность может быть выражена целями в форме видов деятельности, стажа работы и финансовых взносов.

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

Оценка и анализ среды

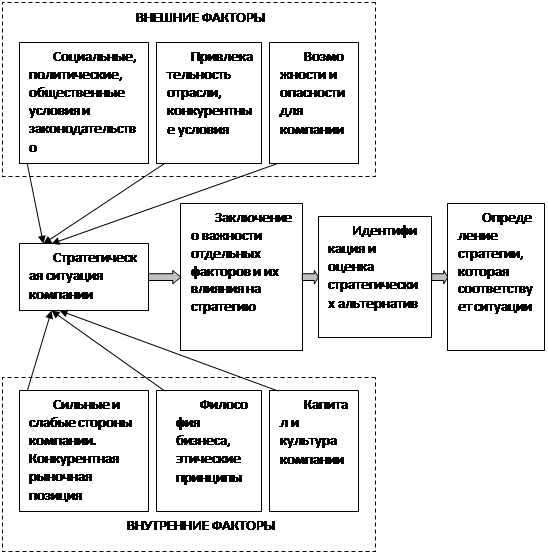

Рис. 1.3. Факторы, определяющие стратегический выбор компании

После установления миссии и целей руководство должно начать диагностический этап стратегического планирования. Стратегия зависит от внешних и внутренних условий работы фирмы, от факторов, влияющих на деятельность организации. Факторы, определяющие стратегический выбор компании отражены на рис. 1.3.

Анализ внешней среды

Первым шагом является анализ внешней среды. Внешняя среда оценивается по трем параметрам:

1. Оценить изменения, которые воздействуют на разные аспекты текущей стратегии.

2. Определить, какие факторы представляют угрозу для текущей стратегии фирмы. Контроль деятельности конкурентов позволяет руководству быть готовым к потенциальным угрозам.

3. Определить, какие факторы представляют больше возможностей для достижения общефирменных целей путем корректировки плана.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Главными внешними факторами являются: социальные, политические, законодательство, влияние общества, привлекательность отрасли, рыночные угрозы и благоприятные возможности компании (рис. 3).

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

1. Где сейчас находится организация?

2. Где, по мнению высшего руководства, должна находиться организация в будущем?

3. Что должно сделать руководство, чтобы организация переместилась из того положения, в котором находится сейчас, в то положение, где ее хочет видеть руководство?

При анализе возможностей и угроз деятельности компании обычно учитываются следующие факторы:

|

Потенциальные внешние благоприятные возможности (О): |

Потенциальные внешние угрозы (Т): |

|

Возможность обслуживания дополнительных групп потребителей, |

Ослабление роста рынка, неблагоприятные демографические изменения ввода новых рыночных сегментов |

|

Расширение диапазона возможных товаров |

Увеличение продаж заменяющих товаров, изменение вкусов и потребностей покупателей |

|

Благодушие конкурентов |

Ожесточение конкуренции |

|

Снижение торговых барьеров в выходе на внешние рынки |

Появление иностранных конкурентов с товарами низкой стоимости |

|

Благоприятный сдвиг в курсах валют |

Неблагоприятный сдвиг в курсах валют |

|

Большая доступность ресурсов |

Усиление требований поставщиков |

|

Ослабление ограничивающего законодательства |

Законодательное регулирование цены |

|

Ослабление нестабильности бизнеса |

Чувствительность к нестабильности внешних условий бизнеса |