Программа финансового оздоровления предприятия

7

Существует несколько подходов к определению места контролинга в организационной структуре предприятия. Главная разница между ними заключается в характере подчиненности службы контролинга: непосредственно директору предприятия или финансовому директору. Место контролинга в системе функций финансового менеджмента показано на рис. 3.2.

Согласно с функциями финансов предприятий (формирование финансовых ресурсов; распределение и использование; контроль за формированием и использованием финансовых ресурсов) можно выделить три основных функциональных блока финансового менеджмента: финансирование; вложение средств в инвестиционную и операционную деятельность; контролинг. Указанные функциональные блоки тесно связаны между собой и создают целостную систему функций финансового менеджмента. От эффективности выполнения этих функций зависит санационная способность и жизнеспособность предприятия.

|

Рисунок 3.2 – Контролинг в системе функций финансового менеджмента[11]

Оптимизация финансовых результатов по гарантированной ликвидности и платежеспособности предприятия может рассматриваться как главная цель финансового менеджмента, для достижения которой контролинг решает такие основные задачи:

1) сбор и анализ внутренней и внешней информации, которая касается объекта контролинга;

2) выявление и ликвидация «узких мест» на предприятии;

3) своевременное реагирование на появление новых шансов и возможностей (выявление и развитие сильных сторон);

4) обеспечение постоянного анализа и контроля рисков в финансово-хозяйственной деятельности, а также разработка мероприятий по их нейтрализации;

5) выявление резервов снижения себестоимости продукции;

6) оценка полноты и надежности ведения бухгалтерского учета, операционного и административного контроля;

7) разработка стратегии развития предприятия и координация работы по планирования производственно-хозяйственной деятельности;

8) анализ отклонений фактических показателей деятельности от запланированных и выработка на этой основе предложений по корректировке планов или устранение преград на пути их исполнения;

9) обеспечение постоянного контроля за соблюдением сотрудниками установленного документооборота, процедур проведения операций, функций и полномочий согласно с возложенными на них обязанностями;

10) предоставление рекомендаций структурным подразделениям предприятия в процессе планирования, разработки и внедрения новых продуктов, процессов, систем;

11) проведение внутреннего консалтинга и разработка методического обеспечения деятельности отдельных структурных подразделений;

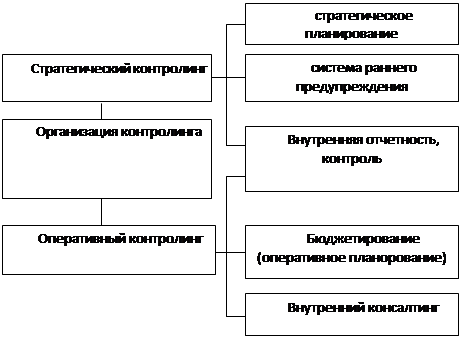

12) проведение внутреннего аудита и координация своей деятельности с действиями независимых аудиторских фирм во время внутреннего (в том числе санационного) аудита предприятия с целью обеспечения оптимальных условий, благодаря которым аудиторские фирмы могут с доверием положиться на выводы службы внутреннего аудита, избегая дублирования усилий. Из приведенных задач контролинга вытекает необходимость его введения на предприятиях, которые переживают финансовый кризис. На таких предприятиях деятельность служб контролинга должна сосредоточиться на трех направлениях: внедрение (или повышение эффективности функционирования) системы раннего предупреждения и реагирования, цель которой – ускорение выявления кризисных явлений и обеспечение внедрения адекватных мероприятий для их преодоления; разработка эффективной санационной концепции и плана санации, которая должна осуществляться в тесном сотрудничестве с внешними экспертами; контроль за реализацией плана санации и своевременное выявление отклонений, дополнительных рисков и шансов с соответствующим корректированием плана. Решение определенных задач осуществляется в ходе исполнения службами контролинга своих функций (рис. 3.3) и использовании специфических методов контролинга.

|

Рисунок 3.3 – Классификация функций контролинга

Сущность контролинга вытекает из его функций. До сих пор исследователи не разработали единых подходов к толкованию и классификации функций контролинга. Однако в теории и практике к функциям контролинга относят следующие:

1) формирование информационных каналов и информационное обеспечение предприятия;

2) координация планов и деятельности;

3) стратегическое и оперативное планирование;

4) контроль, ревизия и внутренний аудит;

5) методологическое обеспечение и внутренний консалтинг.

6) В зависимости от исполняемых функций различают два вида контролинга: стратегический и оперативный.

Примеры проведения антикризисного управления и профилактических программ финансового оздоровления

Смоделированные ситуации, способные применить антикризисное управление

Проблема 1: В Россию каучук доставляется из Вьетнама. На его транспортировку уходит от двух до четырех месяцев – быстрее никак не получается. При этом срок хранения сырья ограничен шестью месяцами с момента производства. Потом оно начинает гнить и может быть продано разве что по бросовым ценам. Конъюнктура на рынке натурального каучука становится все хуже – его искусственный заменитель обходится потребителю на 20% дешевле, хотя чуть больше года назад сырьевой аналог стоил в полтора раза дороже.

На рынке действуют 5-7 основных поставщиков натурального каучука, предлагающих товар стандартного качества по схожей цене. Выделиться на их фоне крайне сложно. Любое конкурентное преимущество в способах доставки товара или подходах к заказчику, которое с трудом удается достичь компании-импортеру, моментально копируется другими участниками рынка.

Но потребителям каучука, естественно, нет никакого дела до этих проблем. Им бы решить свои – в прошлом году в шинной отрасли разразился кризис перепроизводства, и его последствия еще дают о себе знать. Заводы сократили закупки и постоянно добиваются снижения цены от поставщиков каучука. Клиент готов оплачивать поставки лишь с отсрочкой в один месяц – и это еще не худший вариант. Нравы на этом рынке такие, что поставщику каучука на следующий день после заключения договора могут заявить: сделка расторгнута, мы решили заключить контракт с вашим конкурентом.

Острейшая конкуренция и нелояльность потребителя, избалованного преизбытком предложения, привели к тому, что рентабельность бизнеса упала до 2%. Для исправления ситуации были испробованы все доступные способы – от оптимизации логистики до таких, казалось бы, безотказно действующих в России мер, как откат заказчику крупной партии товара. Но к сколько-нибудь заметному результату это не привело.

При всем этом натуральный каучук является необходимым сырьем для многих промышленных предприятий. Причем львиная доля его потребителей закупают именно вьетнамский продукт – их устраивает низкая цена в сочетании с неплохим качеством. Так что назвать этот рынок заведомо бесперспективным, с одной стороны, нельзя, с другой – в условиях работы компании-импортера определенно нужно что-то менять. Остается понять: что и как.