Программа финансового оздоровления предприятия

5

С одной стороны, процедура банкротства является достаточно эффективным инструментом для восстановления платежеспособности предприятия, которая во многих случаях позволяет достаточно успешно избавиться от долгов и фактически начать работу без долгов и обязательств, не растеряв при этом активы предприятия после проведения кредиторами исполнительного производства против должника, а также сохранив за собой контроль над предприятием. Более того, проведение такой процедуры во многих случаях является также достаточно выгодным и для кредиторов (в том числе государства). Как показывает практика рассмотрения дел о банкротстве, в случае ликвидации предприятия государство получает в среднем 15 – 30% причитающихся ему налогов (обязательных платежей). Что касается кредиторов следующих очередей, их требования, как правило, удовлетворяются даже в меньшем объеме. Это объективно связано с отсутствием рынка на «старое» оборудование и производственные активы, а следовательно, с незначительными денежными поступлениями в результате реализации ликвидационной массы на открытом рынке.

С другой стороны, наиболее действующим способом предотвращения банкротства предприятия является финансовая санация, т.е. его финансовое оздоровление (восстановление платежеспособности) и как следствие увеличение капитала, прибыли, расширение рынков сбыта, повышение конкурентоспособности продукции в долгосрочном периоде.

3 РАЗРАБОТКА ПЛАНА САНАЦИИ. КОНТРОЛИНГ И ЕГО РОЛЬ В САНАЦИИ ПРЕДПРИЯТИЙ

Разработка плана санации

План финансового оздоровления разрабатывают, как правило, финансовые и контролинговые службы предприятия, независимые аудиторские и консалтинговые фирмы. Необходимость привлечения внешних консультантов во время разработки плана обусловлена тремя основными причинами:

1) затратами рабочего времени, необходимого для разработки плана;

2) потребностью в соответствующих знаниях и опыте;

3) потребностью в объективности.

Для разработки плана санации используют весь методический и функциональный арсенал контролинга. При этом следует руководствоваться следующими принципами:

1) завершенность – учет всех наиболее важных обстоятельств дела (все позиции плана должны базироваться на целиком проверенных данных);

2) содержательность – рассмотрение только тех обстоятельств, которые относятся к процессу санации;

3) правильность – правдивое освещение проблематики кризиса с отображением всех предпосылок и беспрерывной логической цепочки аргументов;

4) ясность – правдивое и однозначное освещение и отображение информации;

5) объективность – четкая граница между фактическими данными, собственным взглядом контролера и выводами.

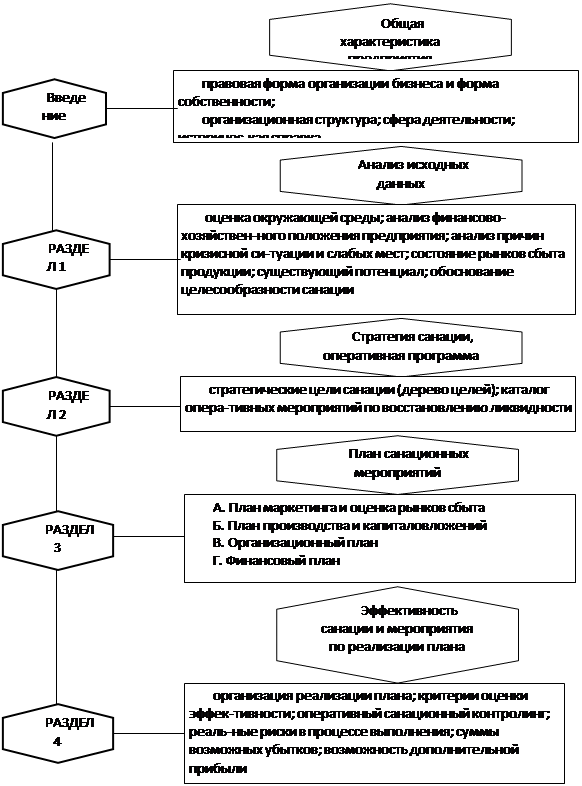

Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации может иметь вид:

Рисунок 3.1 – Структурно-логическая схема санации[9]

Введение содержит общую характеристику объекта планирования. Здесь приводятся сведения о правовой форме организации бизнеса, форме собственности, организационной структуре, сфере деятельности, а также краткая историческая справка о развитии предприятия. Кроме того определяется цель составления плана, его заказчик и методы разработки.

Первый раздел отображает исходную ситуацию на предприятии. Оценка внешних условий, в которых функционирует предприятие, является основой стратегического планирования и включает в себя изучение общих политико-экономических тенденций, анализ отрасли и рыночного сегмента. Во время изучения общей политико-экономической ситуации учитывается развитие экономики в целом, демографическая ситуация, технологические новации, изменение политической среды. Соответствующая оценка дает возможность выяснить возможности адаптировать стратегию развития предприятия к изменениям в общественно-политической жизни страны.

Анализ финансово-хозяйственного положения охватывает два аспекта: производственно-хозяйственную деятельность и финансовое положение. Приводятся данные о фактическом финансовом и имущественном положении предприятия (фактический объем реализации, величина прибыли или убытка, уровень задолженности, коэффициенты платежеспособности, ликвидности, финансового левериджа).

Анализ причин финансового кризиса и слабых сторон заключается в систематизации и оценке определенных факторов и их влиянии на финансово-хозяйственную деятельность предприятия. Цель такого анализа – локализировать и устранить указанные факторы. Симптомы кризиса выявляются в результате анализа слабых сторон предприятия, которые могут проявляться в таких сферах как привлечение капитала, рынок, персонал, законодательство.

Существующий потенциал. Здесь характеризуются сильные стороны предприятия, его возможные шансы на существующий потенциал в кадровой, производственной, технологической, маркетинговой и других сферах. Потенциал развития предприятия характеризуется следующими главными факторами:

1) финансовое обеспечение и возможности привлечения дополнительного капитала;

2) существование квалифицированного персонала;

3) существование надежных и дешевых источников поставки сырья и материалов;

4) существование рынков сбыта продукции;

5) производственный потенциал;

6) эффективная организационная структура;

7) высокое качество менеджмента.

В случае продолжительного финансового кризиса факторы, которые определяют потенциал предприятия, постепенно утрачивают силу, то есть позиции предприятия ослабляются. Эффективную санацию можно обеспечить благодаря планомерному развитию и использованию существующего у предприятия потенциала, а также ослаблению факторов, которые ограничивают возможности санации. На основании анализа исходной ситуации приходят к выводу о целесообразности и возможности санации предприятия или о необходимости его ликвидации.

Второй раздел должен характеризовать стратегические цели санации предприятия, целевые ориентиры и разработку стратегии. Здесь приводится также оперативная (Crach-) программа, которая отражает мероприятия, направленные на покрытие текущих убытков, восстановление платежеспособности и ликвидности предприятия. Только при условии удачного выполнения этой программы предприятие будет способно реализовать план санации, то есть реализовать мероприятия по восстановлению прибыльности и достижению стратегических конкурентных преимуществ. В каталог санационных мероприятий согласно Crach-программы могут входить:

1) рефинансирование дебиторской задолженности (форфейтинг, факторинг, обращение в хозяйственный суд);

2) мобилизация скрытых резервов благодаря продаже отдельных позиций активов;

3) увеличение и уменьшение уставного капитала;

4) реструктуризация кредиторской задолженности;

5) замораживание инвестиционных вложений;

6) возвратный лизинг;

7) распродажа по сниженным ценам товаров, спрос на которые низкий.[10]

Третий раздел включает в себя конкретный план мероприятий по восстановлению прибыльности и конкурентоспособности предприятия в долгосрочном периоде: план маркетинга и оценка рынков сбыта; план производства и капиталовложений; организационный план; финансовый план.