Прогнозирование банкротства и разработка рекомендаций в области антикризисного управления на предприятии

2

· плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство;

· отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики;

· привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию;

· быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства;

· использование предприятием стратегии, которая не адаптирована к внешним факторам макросреды;

· разбалансированность экономического механизма воспроизводства капитала предприятия;

· снижение рентабельности продукции.

В законодательной и финансовой практике выделяют следующие виды банкротства предприятий.

Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

Умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Основные процедуры банкротства и формы их реализации

Основным законом, регулирующим экономические, финансовые отношения предприятий и граждан между собой и государством является Федеральный закон Российской Федерации "О несостоятельности (банкротстве)" от 26 октября 2002года.

В законе даны последовательность определения несостоятельности предприятий и граждан, процедур банкротства и восстановления платежеспособности. Он не предусматривает методических аспектов составления тех или иных планов финансового оздоровления предприятий, стратегий и т.д., которыми должны заниматься специалисты предприятия или уполномоченные на это специально подготовленные работники.

В соответствии с законом РФ "О несостоятельности (банкротстве)" (статья 2) под несостоятельностью понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей при условии их неисполнения в течение трех месяцев (далее банкротство).

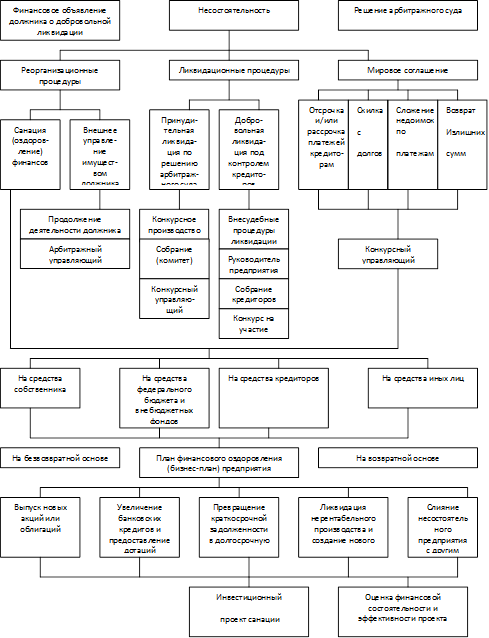

При несостоятельности предпринимателя к нему могут быть применены различные процедуры и формы их реализации (рисунок 1).[1,с.24] Это может быть реструктуризация, ликвидация предприятия или мировое соглашение между кредиторами и собственниками предприятия.

Восстановление платежеспособности происходит, с одной стороны, за счет реализации части имущества предприятия-должника, с другой – путем проведения соответствующих организационно-технических экономических мероприятий.

При санации (оздоровлении), как показано на рисунке 1, предприятию на конкурсной основе оказывается финансовая помощь собственником предприятия, кредиторами и другими лицами. При этом главным является составление надлежащего бизнес-плана, представляющего собой стратегию предприятия по восстановлению платежеспособности и эффективной деятельности.

В условиях кризисного состояния преследуются следующие цели и задачи бизнес-плана:

· обоснование предполагаемого бизнеса и оценка результатов за определенный период времени;

· бизнес-план как документ-компас, направленный на выявление действий и направлений по управлению бизнесом;

· как средство для получения необходимых инвестиций;

· как реклама для бизнеса;

· как инструмент для управления бизнесом. [5,с.424]

Особенностям и методике составления бизнес-плана при восстановлении платежеспособности в научной литературе уделяется достаточное внимание многими авторами. Но в данной работе целесообразно уделить большее внимание сущности политики антикризисного управления, ее принципам и содержанию основных этапов.

Рис.1. Типы применяемых к должнику процедур и формы их реализации

Методики прогнозирования банкротства предприятия

Известны два основных подхода к диагностике вероятности возникновения ситуации банкротства хозяйствующего субъекта. Первый – количественный – базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность:

· Z-коэффициентом Альтмана (США);

· коэффициентом Таффлера (Великобритания);

· коэффициентом Бивера;

· моделью R-счета (Россия);

· и другими.

Кроме того, этот подход используется при оценке таких показателей вероятности банкротства, как: цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов.

Второй подход – качественный – исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна). Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода.

При сопоставлении методов на предмет целесообразности применения их в российских условиях, необходимо очертить круг проблем, связанных с рассмотренными методами прогнозирования банкротства: