Прогнозирование банкротства и разработка рекомендаций в области антикризисного управления на предприятии

4

R1 = (0,2 - 0,1) х 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности от нуля (от полной неликвидности) до двух, что характеризует высоколиквидные предприятия:

R2 = (2 - 0) х 0,1 = 0,2 пункта.

Поэтому и в этой модели, и у О.П. Зайцевой значения весовых коэффициентов, по мнению А. Семеней, являются недостаточно обоснованными.

А также А. Семеней поясняет [14,с.45], что эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

Методика ФСФО РФ была принята еще в 1994 году. Первое, о чем необходимо сказать, - нормативные значения трех коэффициентов, по которым делается вывод о платежеспособности предприятия, завышены, что говорит о неадекватности критических значений показателей реальной ситуации. К примеру, нормативное значение коэффициента текущей ликвидности, равное 2, взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственных оборотных средств. Нормативное значение коэффициента текущей ликвидности едино для всех предприятий, а значит, не учтены отраслевые особенности экономических субъектов.

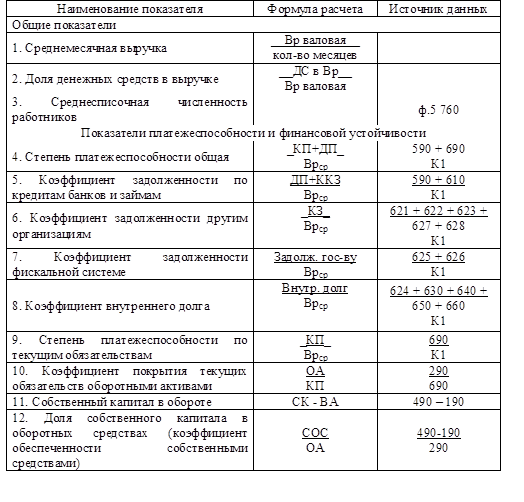

Отдельного рассмотрения заслуживает методика оценки финансового состояния, предложенная ФСФО России для проведения мониторинга финансового состояния организаций и учета их платежеспособности. Методика основана на расчете совокупности финансовых индикаторов и их качественной интерпретации. В предлагаемую систему показателей входят следующие коэффициенты.

К1. Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

К2. Доля денежных средств в выручке дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

К4. Степень платежеспособности общая характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя "степень платежеспособности общая" на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу.

Методика ФСФО России по оценке финансового состояния

Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

К9. Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

К10. Коэффициент покрытия текущих обязательств оборотными активами показывает, насколько текущие обязательства покрываются оборотными активами организации. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

К11. Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К12. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

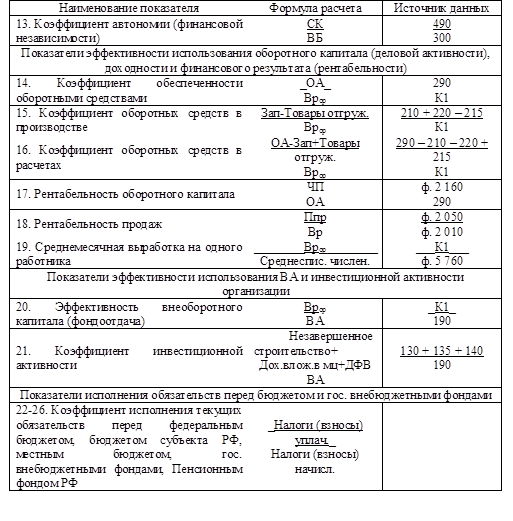

К13. Коэффициент автономии, или финансовой независимости определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К14. Коэффициент обеспеченности оборотными средствами оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации.

К15. Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К16. Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.