Планирование производства нового оборудования на примере ООО "Харьковского завода подъемно-транспортного оборудования"

17

В полной себестоимости товарной продукции значительное место занимают административные расходы и расходы на сбыт – 14,9%, а затраты на заработную плату производственных рабочих – 5,7%.

Изменение затрат, направленных на обслуживание и управление предприятия в расчете на 1 грн. товарной продукции.

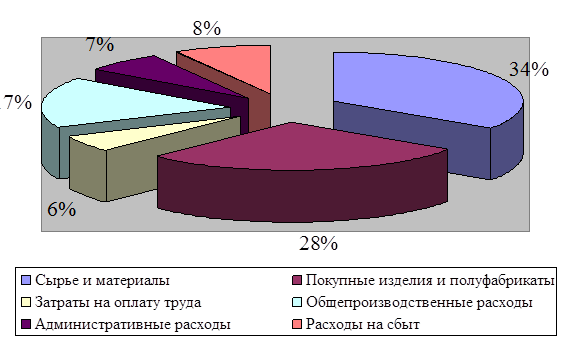

Целесообразно представить структура себестоимости графически (рис. 2.5).

Рис. 2.5 Структура себестоимости товарной продукции по статьям затрат 2008 г.

Таким образом, видим, что большую часть затрат составляют затраты на материалы, практически 60%. Но необходимо отметить, что административные затраты больше чем затраты на оплату труда, что свидетельствует о необходимости снижения этой статьи затрат, прежде всего за счет сокращения издержек на содержание управленческого персонала.

Для оценки возможности ориентации производственных мощностей на потребности зарубежных рынков в дальнейшем необходим анализ внешнеэкономической деятельности, который показывает, что объем отгруженной продукции на экспорт – 60180,2 тыс. грн., в т. ч. краны мостовые 45 шт. – 52062,4 тыс. грн., краны однобалочные 2 шт. – 5605 тыс. грн., тали электрические 66 шт. – 1701,1 тыс. грн, тележки однорельсовые 9 шт. – 385,7 тыс. грн, краны козловые 2 шт. - 500,3 тыс. грн.

В основном экспортные поставки осуществлялись в страны СНГ –Россия, Казахстан, Узбекистан. Из 45 мостовых кранов поставлено в Россию 32 шт, в Казахстан – 12 шт, в Узбекистан – 1 шт.

На валютном счете на начало отчетного года числилось 10 тыс. грн, пересчитанной валюты по курсу Национального банка Украины на момент поступления денежных средств на счет предприятия, а к концу года 31,3 тыс. грн. Таким образом, можно сделать обоснованный вывод о том, что продукция завода, а именно: краны мостовые козловые, консольные, краны однобалочные, тележки грейферные сертифицирована и имеет большие перспективы выхода на мировой рынок.

В 2008 году было приобретено оборудование для технического перевооружения и замену изношенного и морального устаревшего на сумму 5942,7 тыс. грн., в том числе введено в действие 2809,0 тыc. грн.

За 2008 г. от обычной деятельности до налогообложения получено прибыли 36169,1 тыс. грн. за минусом налога на прибыль 10173,1 тыс. грн. Чистая прибыль - 4217,6 тыс. грн.

Уровень рентабельности предприятия составляет 4,5% (отношение чистой прибыли к объему выручки) 4217,6/175515,0 х 100% = 4,5%, т. е. с каждой гривны проданной продукции предприятие получило 4,5 коп. прибыли.

Уставный фонд предприятия на начало года составил 27083,0 тыс. грн. Уставной фонд на конец 2008г. составил 27083,0 тыс.грн.

Дополнительный капитал - 0 тыс. грн., резервный - 2271,1 тыс. грн., нераспределенная прибыль - 5109,5 тыс. грн.

Итого собственный капитал на конец года составил 80363,6 тыс. грн.

Собственные оборотные средства на конец года (35731,2 - 28673,9) составили 7057,3 тыс. грн. На протяжении года предприятие лихорадило из-за недостатка оборотных средств.

Дебиторская задолженность на начало года 11225,1 тыс. грн., на конец года - 15751,5 тыс. грн.

Проанализируем динамику финансовых результатов деятельности предприятия ООО «Харьковский завод ПТО» (табл. 2.16)

Таблица 2.16

Динамика финансовых результатов деятельности предприятия ООО «Харьковский завод ПТО»

|

Показатели |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 год | |

|

абсолютная величин |

Абсолютная величина |

Абсолютная величина |

Абсолютная величина |

Абсолютная величина |

Отклонения от 2007 г. | |

|

1.Анализ имущественного состояния | ||||||

|

1.1. Коэффициент износа основных средств |

0,674 |

0,68 |

0,62 |

0,63 |

0,58 |

-0,05 |

|

1.2. Коэффициент обновления основных средств |

0,051 |

0,024 |

0,14 |

0,05 |

0,13 |

+0,08 |

|

2. Анализ ликвидности | ||||||

|

2.1 Коэффициент абсолютной ликвидности |

0,005 |

0,013 |

0,08 |

0,16 |

0,08 |

-0,08 |

|

3. Анализ платежеспособности | ||||||

|

3.1. Коэффициент платежеспособности |

0,66 |

0,55 |

0,47 |

0,57 |

0,74 |

+0,17 |

|

3.2. Коэффициент обеспеченности собственными оборотными средствами. |

0,748 |

0,436 |

0,25 |

1,19 |

3,08 |

+1,89 |

|

4. Анализ деловой активности | ||||||

|

4.1.Коэффициент оборачиваемости основных средств (фондоотдача) |

1,138 |

1,094 |

2,3 |

2,9 |

3,4 |

+0,5 |

|

4.2. Коэффициент оборачиваемости активов |

4,216 |

3,297 |

1,87 |

1,91 |

1,73 |

-0,18 |

|

4.3. Коэффициент оборачиваемости материальных запасов |

2,466 |

2,387 |

4,3 |

4,4 |

3,7 |

-0,7 |

|

5. Анализ рентабельности | ||||||

|

5.1. Коэффициент Рентабельности деятельности |

0,009 |

0,021 |

0,05 |

0,14 |

0,17 |

+0,03 |

|

5.2. Коэффициент рентабельности продукции |

0,075 |

0,076 |

0,013 |

0,25 |

0,29 |

+0,04 |