Персонал предприятия и пути увеличения эффективности его использования

10

Общий прирост по 2 факторам, рассчитанный по формуле (41) составит 4161,126 млн.

Исчисление уровня рентабельности производства и капитала

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности организации.

Для отчетного и планируемого годов рассчитываем следующие показатели рентабельности:

1. Рентабельность продукции по отношению к объему производства ![]() :

:

, (43)

, (43) 2. Рентабельность продукции по отношению к себестоимости продукции ![]() :

:

|

, (44)

, (44)

3. Рентабельность фондов (капитала) ![]() :

:

, (45)

, (45)

где: ![]() - среднегодовая стоимость соответственно ОПФ и оборотных средств организации.

- среднегодовая стоимость соответственно ОПФ и оборотных средств организации.

|

Для расчета величин Rо, Rc, используем данные, приведенные в приложении 3. Расчет уровня рентабельности производства и капитала выполняем по форме, приведенной в приложении 4.

Рентабельность показывает эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли

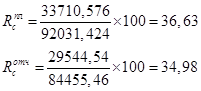

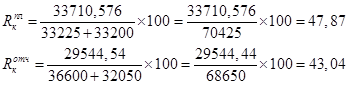

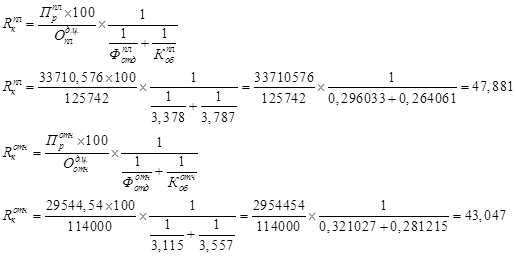

Согласно выполненным расчетам, мы видим, что рентабельность капитала увеличилась на 4,834% и составила 47,881% в планируемом году. На изменение рентабельности капитала могли повлиять такие факторы, как изменение уровня фондоотдачи (Фотд), изменение коэффициента оборачиваемости. Рентабельность продукции по отношению к объему производства изменилась незначительно по сравнению с отчетным годом и составила 0,09% .Это означает, что доля валовой прибыли в объеме продаж осталась почти такой же как в предыдущем году.

Рентабельность продукции по отношению к себестоимости увеличилась на 1,65% по сравнению с отчетным и составила 36,63 %.

Стоимость основных производственных фондов в планируемом году возрастает, по сравнению с отчетным, с 32050 до 33200 млн.

Общая сумма капитала в планируемом году тоже увеличится.

Организация, в целом является рентабельной. Видно, что уровень рентабельности в планируемом году, по сравнению с отчетным повышается.

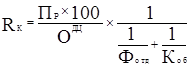

Количественная оценка факторов, влияющих на уровень рентабельности капитала

Капитал в данном случае представляет собой сумму основных фондов ![]() и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью

и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью ![]() :

:

, (46)

, (46)

где: ![]() - прибыль от реализации продукции (работ, услуг);

- прибыль от реализации продукции (работ, услуг); ![]() - выручка от реализации продукции;

- выручка от реализации продукции; ![]() - фондоотдача основных фондов;

- фондоотдача основных фондов; ![]() - коэффициент оборачиваемости оборотных средств.

- коэффициент оборачиваемости оборотных средств.

Данная формула показывает, что уровень ![]() находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

|

Влияние указанных факторов на уровень ![]() определяем с помощью приема цепных подстановок. Расчеты выполняем в следующей последовательности:

определяем с помощью приема цепных подстановок. Расчеты выполняем в следующей последовательности:

Оцениваем влияние на ![]() изменения размера прибыли на 1 рубль выручки:

изменения размера прибыли на 1 рубль выручки:

|

, (47)

, (47)

2. Оценивается влияние на ![]() изменения уровня фондоотдачи ОФ:

изменения уровня фондоотдачи ОФ:

|

,(48)

,(48)

3. Оценивается влияние на ![]() изменения коэффициента оборачиваемости оборотных средств:

изменения коэффициента оборачиваемости оборотных средств:

, (49)

, (49)

Анализ ![]() выполняем на основе данных, представленных в таблице 5.

выполняем на основе данных, представленных в таблице 5.

Таблица 5.

Данные для анализа рентабельности капитала организации

|

Показатели |

Обозначения |

Отчетный год |

Планируемый год |

Изменение |

|

1. |

2. |

3. |

4. |

5. |

|

Прибыль от реализации продукции, млн.руб |

|

|

|

|

|

Выручка от реализации продукции, млн.руб |

|

114000 |

125742 |

11742 |

|

Прибыль в % к выручке |

|

25,91 |

26,81 |

0,9 |

|

Уровень рентабельности капитала (см.прил.4),% |

|

|

|

|

|

Фондоотдача ОФ, руб/руб |

|

3,115 |

3,378 |

0,263 |

|

Коэффициент оборачи-аемости оборотных средств, руб/руб |

|

3,557 |

3,787 |

0,23 |