Основы финансового менеджмента на предприятии ЗАО "Хабаровскстрой"

10

Как отчетливо видно, в более высокотехнологичном проекте не только постоянные издержки повысились в три раза, но и рентабельность продукции возросла также в три раза.

В табл. 12 представлены показатели финансовой эффективности проектов «А» и «В». По рентабельности капитала проект «В» на 42% превосходит проект «А».

Таблица 12

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ «А» и «В»

|

Проект «A» |

Проект «B» | |

|

R |

0.33 |

1 |

|

R P(1) |

0.21 |

0.45 |

|

R P(3) |

0.127 |

0.27 |

|

RVАктP(3) = ROA |

0.12 |

0.17 |

|

RVКапP(3) = ROE |

0.12 |

0.17 |

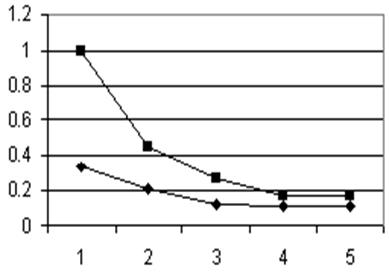

На рис.7 представлены профили финансовой эффективности проектов «А» (нижняя ломаная) и «В» (верхняя ломаная).

R;

R P(1);

R P(3);

RV Акт P (3);

RV Кап P (3).

Рис. 7. Профили финансовой эффективности проектов «А» и «В»

Преимущество проекта «В» по рентабельности продукции очевидно.

В табл. 13 представлены критические объемы проданной продукции без учета стоимости кредитных ресурсов W0(1)(n=0) и с учетом W0(1), запасы операционной устойчивости КОУ(1) и показатели операционного левериджа ЕОР(1), показатели финансового рычага КФР(1) и финансового левериджа

Е ФР (1) плановых режимов функционирования в проектах «А» и «В».

Таблица 13

КРИТИЧЕСКИЕ ЗНАЧЕНИЯ W И ПОКАЗАТЕЛИ РЫЧАГОВ ПРОЕКТОВ «А» и «В»

|

Проект «A» |

Проект «B» | |

|

W 0 (1) (n = 0) |

60 |

60 |

|

W 0 (1) |

60 |

60 |

|

К ОУ (1) |

2.75 |

1.83 |

|

Е ОР (1) |

1.57 |

2.2 |

|

К ФР (1) |

1 |

1 |

|

Е ФР (1) |

1 |

1 |

В табл. 14 представлены важнейшие финансовые показатели проектов «А» и «В».

Таблица 14

ВАЖНЕЙШИЕ ИТОГОВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТОВ «А» и «В»

|

Проект «A» |

Проект «В» | |

|

P (3) = NI |

21 |

30 |

|

R P (3) |

0.13 |

0.27 |

|

RV Кап P (3) = ROE |

0.12 |

0.17 |

|

К ОУ (1) |

2.75 |

1.83 |

|

Е ОР (1) |

1.57 |

2.2 |

Как видно, проект «В» выигрывает по массе прибыли и эффективности, но проигрывает по устойчивости планового режима функционирования.

Управление денежными потоками на ЗАО «Хабаровскстрой»

С целью управления денежными потоками возникает необходимость контроля за движением реальных денежных средств. Сбалансированность денежных потоков обеспечивает ликвидность и платежеспособность. С этой целью составляется отчет о движении денежных средств в организации, который представлен в приложении 5.

Стратегия развития предприятия ЗАО «Хабаровскстрой»

При исследовании финансовой стратегии предприятия рассмотрим модель матрицы финансовой стратегии.

|

РХД\ РФД |

Меньше 0 |

Равна 0 |

Больше 0 |

|

Больше 0 |

РФХД = 0 |

РФХД больше 0 |

РФХД намного больше 0 |

|

Равна 0 |

РФХД меньше 0 |

РФХД равна 0 |

РФХД больше 0 |

|

Меньше 0 |

РФХД существенно меньше 0 |

РФХД меньше 0 |

РФХД равна 0 |

Рис.8. Матрица финансовой стратегии

РХД – результат хозяйственной деятельности (валовая прибыль)

РФД – результат финансовой деятельности (чистая прибыль)

Для ЗАО «Хабаровскстрой» (согласно отчету о прибылях и убытках):

РХД = 27773,6 руб.

РФД = 2719,4 руб.

Так как РХД и РФД для ЗАО «Хабаровскстрой» больше 0, то в матрице финансовой стратегии получаем, что результат финансово- хозяйственной деятельности предприятия в целом намного больше 0.

В связи с чем для предприятия выбираются позиции успеха. Организации относительна успешна, однако есть опасность игнорирования возможных неблагоприятных изменений.

Управление инвестициями

При рассмотрении вопросов управления инвестициями кратко рассмотрим оценку целесообразности инвестирования средств в расширение предприятия при использовании основных показателей.

На завершающем этапе проектирования проводится оценка эффективности внедрения проекта при использовании методик, рассматриваемых в экономической литературе.