Организация планирования и реализации проекта

16

Анализ рынка потребителей данного вида услуг показывает, что закладываемые в расчет объемы реализации услуг можно считать обоснованными.

В составе текущих затрат проекта выделяются и обосновываются:

- материальные затраты;

- затраты на оплату труда;

- общепроизводственные и общехозяйственные расходы.

Расчет потребности в материалах, необходимых для оказания всего комплекса услуг, а также обоснование величины общепроизводственных и общехозяйственных расходов представлены в разделе 2.5.

Описание текущих (производственных) затрат проекта по интервалам планирования представлено в таблицах.

Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание самого производства, а также средств, необходимых для формирования чистого оборотного капитала проекта.

Общая величина капитальных вложений, необходимых для осуществления проекта составляет 353139 тыс. руб. Из них 262119 тыс. руб. составляют затраты на приобретение оборудования и производственной площадки.

Капитальные вложения осуществляются в первом и втором интервале планирования.

Реализация проекта планируется на базе приобретенной производственной площадки стоимостью 71441 тыс. руб.

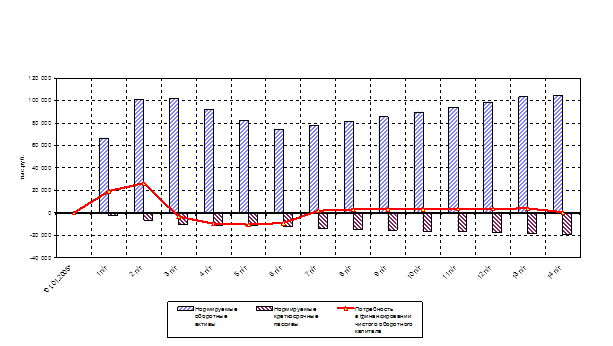

Помимо инвестиций в постоянные активы организации необходимо создать запас оборотных средств, обеспечивающий бесперебойную работу проекта.

Потребность в оборотном капитале определена с учетом планируемых периодов оборота основных составляющих текущих активов и текущих пассивов.

Динамика изменения чистого оборотного капитала представлена рис. 3.2.

Рисунок 3.2. Динамика чистого оборотного капитала

На финансирование капитальных вложений планируется привлечение долгосрочного кредита в размере 353139 тыс. руб. на срок от 5 до 7 лет.

Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предположению составляет 262119 тыс. руб.

График привлечения кредита соответствует графику осуществления платежей по проекту. Таким образом, привлечение кредита в размере 353139 тыс. руб. планируется в первом и втором интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполагается осуществлять в течение последующих 5 лет.

Предполагаемые условия предоставления кредита: погашение кредита – по гибкому графику в течение 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса производства); процентная ставка – 1,5% годовых с квартальным периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) – 1 год (период ввода в эксплуатацию).

Остаток свободных денежных средств в каждом интервале планирования должен рассматриваться как «резерв ликвидности» проекта. Наличие остатка свободных денежных средств обеспечивает проект способностью выдержать более жесткие условия кредитования. При этом такой показатель как общий коэффициент покрытия долга на протяжении всего периода действия кредитного соглашения составляет 1.1, что является нормальным допустимым значением.

В качестве возможного альтернативного способа привлечения инвестиций для реализации данного проекта рассматривается приобретение оборудования по лизинговой схеме.

В качестве привлекаемого источника финансирования инвестиционных затрат по проекту в части постоянных активов, в расчетах рассматривается кредит на общую сумму 353139 тыс. руб.

В настоящее время существует предварительная договоренность с кредитными комитетом ОАО КБ «Севергазбанк» о предоставлении кредита на требуемую сумму под залог производственного здания, находящегося в собственности организаторов проекта.

Вложение собственных средств в проект не предусматривается.

Указанная схема финансирования проекта полностью покрывает инвестиционные затраты при его реализации, составляющие около 353139 тыс. руб., обеспечивая положительное сальдо денежных потоков в течение всего горизонта планирования.

Также, в качестве источников финансирования текущей производственной деятельности выступают устойчивые пассивы организации. Устойчивые пассивы предприятия складываются вследствие возникновения текущей задолженности предприятия перед персоналом и бюджетом.

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями.

Простой срок окупаемости полных инвестиционных затрат без учета времени запуска производства составляет 4,8 года.

Дисконтированный срок окупаемости с учетом реальной ставки сравнения 13% годовых составляет около 6,6 лет от начала реализации проекта.

В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта).

Чистая текущая стоимость проекта (NPV) при ставке сравнения 13% годовых и интервале планирования 7 лет составляет около 122107 тыс. руб. Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект.

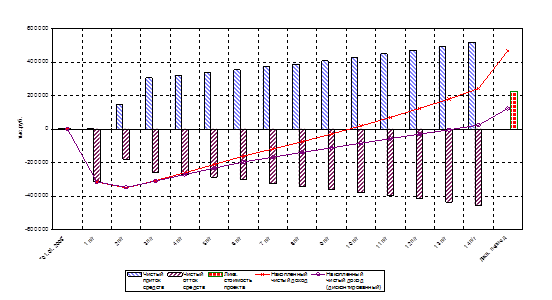

Динамика чистых доходов для полных инвестиционных затрат представлена на рис. 3.3.

Рисунок 3.3. Динамика чистых доходов для полных инвестиционных затрат

На основании исходных данных, характеризующих проект, построены прогнозные формы финансовой отчетности:

- отчет о прибыли,

- отчет о движении денежных средств,

- балансовый отчет.

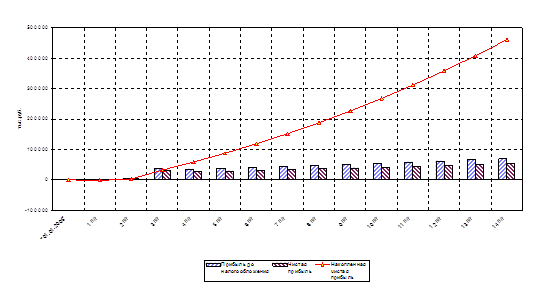

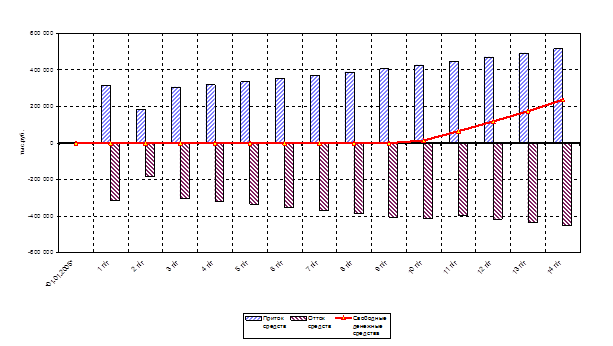

Динамика прибыли и движение денежных средств по интервалам планирования представлены на рисунках 3.4 и 3.5.

Рисунок 3.4. Динамика прибыли

Рисунок 3.5. Динамика движения чистых денежных средств

При заложенном в расчетах уровне доходов, текущих и инвестиционных затрат, а также объеме привлекаемого кредита в размере 353139 тыс. руб. проект необходимо признать как финансово состоятельный.

Финансовую состоятельность проекта подтверждает положительный остаток свободных денежных средств на протяжении всего горизонта планирования. Минимальный остаток свободных денежных средств наблюдается в 5 год реализации проекта, когда осуществляется последний платеж по привлеченным кредитным ресурсам, и составляет около 34587 тыс. руб.

В целом проект характеризуется как потенциально кредитоспособный.

Цель проведения анализа чувствительности – установить границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности.

Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объем продаж и уровень инвестиций в постоянные активы.