Обоснование создания предприятия малого бизнеса

8

В табл. 5 приняты следующие обозначения:

Вг = Ц' · Ог – валовая выручка от реализации изделий без налога с оборота, тыс. руб.;

С – себестоимость годового объёма выпуска, тыс. руб.;

Зоб – затраты на оборудование, тыс. руб.;

Ззд – затраты на здания, сооружения, тыс. руб.;

Зтпп – затраты на техническую подготовку производства, тыс. руб.;

Знир – затраты на научно-исследовательские работы, тыс. руб.;

Зорг – затраты на организацию фирмы, включая и оформление лицензии, регистрацию, получение статуса юридического лица и т.п., тыс. руб.;

Здр – другие единовременные затраты, необходимые для создания фирмы, тыс. руб.;

РЕА – количество реализаций готовой продукции в год;

СВК – сумма возвращаемых кредитных средств, тыс. руб.;

kинф – коэффициент инфляции для s-го года, целесообразно его принимать равным предусмотренному в государственном бюджете данного года;

е – нормативный коэффициент приведения разновременных затрат к единой дате, е = 0,1;

СПКР – стоимость ссудного процента в год по кредиту, тыс. руб.;

дзс – доля (коэффициент) заемных средств в общей стоимости капитала фирмы;

СП – величина ссудного процента;

СН – ставки (коэффициент) налогооблагаемой прибыли;

ДИВп – размер дивидендов по привилегированным акциям, проценты;

дпа – доля привилегированных акций в общей сумме капитала фирмы, коэффициент;

РСК – рентабельность собственного капитала, проценты;

т – номер года, к которому приводятся разновременные затраты (капитальные вложения);

s – номер года расходования капитальных затрат.

R – количество лет, на которые выдан кредит (кредитный период);

ДКР – сумма денежного кредита, тыс. руб.;

КС – капитал собственный, тыс. руб.;

В расчетах приняты следующие значения: ставка ссудного процента по кредиту и собственному капиталу – СП = 35%; предполагаемый период кредитования собственного и заемного капитала – 5 лет; норматив налога на прибыль – СН = 24%; собственный капитал – КС = 0; коэффициент инфляции – kинф = 0,15.

Сопоставление затрат целесообразно выполнять по дисконтированным прибыли и издержкам, т.е. приведенным к концу первого года реализации предпринимательского проекта.

Дисконтирование затрат выполнено в табл. 6.

При этом, на первый год принято поступление половины годовой прибыли, предполагая, что первая половина года уйдет на создание фирмы и производство начнет функционировать со второй половины первого года. Тогда, при условии кредитного периода, за который предусматривается возврат заемного и собственного капитала при годовой стоимости пользования ссудным капиталом – 35% и ставке по долгосрочным кредитам (коэффициенте приведения разновременных затрат), будем иметь следующие данные (табл. 6).

Таблица 6. Расчет приведенных к единой дате поступлений и расходов

|

Показатели |

Годы |

Значение показателя, млн. руб. | |

|

Потоки по годам |

Поступление чистой прибыли |

1 2 3 4 5 |

5,04 10,09 10,09 10,09 10,09 |

|

Инвестиционные расходы |

1 2 3 4 5 |

5,25 1,36 1,36 1,36 1,36 | |

|

Ставки по долгосрочным кредитам (kинф + е) |

1 2 3 4 5 |

0,25 0,25 0,25 0,25 0,25 | |

|

Коэффициенты дисконтирования 1/(1 + kинф + е) т-s |

1 2 3 4 5 |

1,00 0,80 0,64 0,51 0,41 | |

|

Дисконтированные (или компаундированные) 1 потоки по годам |

Поступление чистой прибыли |

1 2 3 4 5 |

5,04 8,07 6,45 5,14 4,13 |

|

Σп |

+28,80 | ||

|

Инвестиционные расходы |

1 2 3 4 5 |

5,25 1,09 0,87 0,69 0,56 | |

|

Σинв |

-8,46 | ||

1 Компаундирование – приведение сегодняшних затрат к будущему моменту времени. Дисконтирование – приведение будущих затрат к сегодняшнему (настоящему) времени.

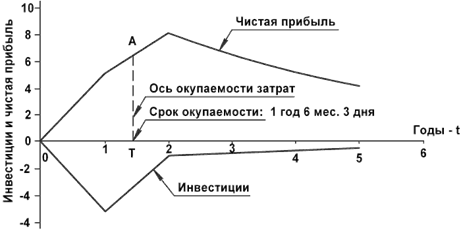

Срок окупаемости, по данным табл. П10, определится как

Токд = r * Σинв / Σп = 5*8,46/28,8 = 1,47 года

Более наглядно дает вычисление Токд с применением графика (рис. 3).

Рис. 3. График окупаемости затрат

Приоритеты становления и развития

Дальнейшее развитие ООО «Мебель-офис» предполагает расширение сети магазинов.

Кроме того, ООО «Мебель-офис» будет всячески укреплять свои позиции на рынке, посредством постоянного пополнения предлагаемого ассортимента офисной мебели.

Грамотная маркетинговая политика ООО «Мебель-офис», так же является одним из наиболее важных приоритетов в дальнейшем становлении и развитии лидерских позиций на рынке. Крупные капиталовложения в различного рода рекламные и промоакции, с использованием новейших PR-технологий, и в дальнейшем будут способствовать повышению лояльности потенциальных потребителей, созданию положительного имиджа ООО «Мебель-офис».

Фирменный стиль

Фирменный стиль создаваемой фирмы включает: логотип, рекламный слоган, фирменный стиль.

Логотип фирмы изображен на рис. 4.

Рисунок 4. Логотип фирмы «Мебель-Офис»

Фирменный цвет ООО «Мебель-Офис» – зеленый. Этот цвет является успокаивающий, настраивающим на спокойный лад. Это будет способствовать установлению контакта потребителя и продавца.

Одежда продавцов магазина фирмы также выполнена в зеленом цвете.

Рекламный слоган компании – «С нами Вам удобно работать».

Заключение

Таким образом, в теоретической части данной работы были рассмотрены основные этапы создания малого предприятия. В практической части на примере создания ООО «Мебель-Офис» было выполнено обоснование создания предприятия малого бизнеса.

На основании выполненного анализа создания фирмы «Мебель-офис» по выпуску эксклюзивной офисной мебели, можно сделать следующие выводы.

Рынок обеспечивает платёжеспособный спрос на в объеме 10 тыс. штук в год.

Фирма создается на длительную перспективу с первоначальным годовым объёмом выпуска 3485 единиц продукции по цене 8 тыс. руб.