Методы управления затратами в системе контроллинга

2

В условиях развитого директ-костинга эта проблема разрешается путем организации учета по иерархии мест формирования затрат. Вследствие этого в себестоимость места формирования затрат затраты включаются нарастающим итогом, причем учитываются непосредственно только прямые для этого места затраты.

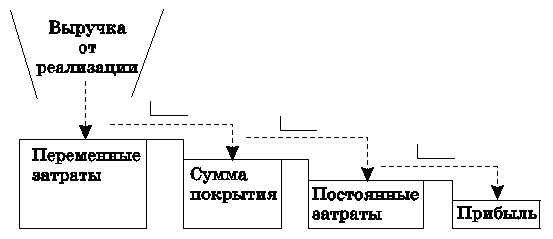

Основным инструментом для анализа затрат в директ-костинге являются суммы покрытия или, как их еще называют, маржинальная прибыль. Сумма покрытия продукта представляет собой разницу между величиной чистой выручки (без косвенных налогов и платежей) и переменных (прямых) затрат по данному продукту. Таким образом, сумма покрытия включает в себя определенную прибыль и какую-то долю "покрываемых" постоянных затрат предприятия (см. рис.7).

Рис.1. Взаимосвязь между выручкой от реализации, переменными затратами, постоянными затратами и прибылью в директ-костинге.

С точки зрения контроллинга, показатель суммы покрытия гораздо лучше, чем показатель прибыли характеризует эффект от деятельности предприятия и его центров ответственности. При этом расчет суммы покрытия следует проводить с различной степенью детализации.

При составлении производственной программы предпочтение должно отдаваться тем видам продукции, относительная сумма покрытия по которым выше. Относительная сумма покрытия - доля суммы покрытия в выручке по данному продукту. Директ-костинг заостряет внимание руководства предприятия на изменении суммы покрытия по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, т. к. разница между продажной ценой и суммой переменных расходов не "затушевывается" в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. (Подробнее вопросы составления производственной программы предприятия будут рассмотрены во 2-й главе книги).

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Еще одной учетной методикой в системе контроллинга является стандарт-костинг, определяющий себестоимость на основании оценок затрат, которые должны быть понесены в соответствии с нормами, а не на издержках, понесенных фактически. На предприятии, выбравшем эту систему, устанавливаются нормативы на материальные, трудовые затраты, общехозяйственные расходы, а на протяжении работы выявляются отклонения по ним. Заранее нормируются прямые расходы, а по косвенным составляются сметы.

К основным преимуществам стандарт-костинга относят:

· обеспеченность информацией об ожидаемых затратах;

· выявление причин отклонений от нормы;

· возможность оперативной коррекции планов и их выполнение;

· уменьшение учетной работы, т. к. управление фактически осуществляется по отклонениям.

Для максимизации эффекта от внедрения систем управленческого учета необходимо организовать сочетание методик директ - и стандарт-костинга. Полученная в стандарт-костинге информация об отклонениях в разрезе постоянных и переменных издержек (особенность директ-костинга) служит эффективным инструментом управления себестоимостью и способствует принятию обоснованных управленческих решений. При этом важно, чтобы обе системы сочетались по полноте фиксируемых дат, по оперативности их отражения и по способу отнесения затрат на финансовый результат.

Следующей группой инструментов контроллинга являются расчетные механизмы затрат по изделиям, бизнесам, регионам и т.п. Данные инструменты опираются на информацию, полученную в контроллинговых системах учета, а сами, в свою очередь, вырабатывают исходные данные, которые используются при бюджетировании на предприятии. В качестве примера наиболее современного инструмента (и перспективного для использования) расчета затрат можно назвать таргет-костинг - систему целевого управления затратами. Таргет-костинг относительно молодой инструмент стратегического контроллинга. Использоваться он начал в 70-80-х годах прошлого века сначала на японских, а затем на американских предприятиях. И лишь в 90-х годах его активно начали применять в Европе.

Суть системы целевого управления затратами предприятия заключается в очень простой, но гениальной по своей сути идее: затраты предприятия на производство и реализацию продукции изначально должны предопределяться рынком, а не возможностями предприятия. Лишь в таком случае продукция компании будет гарантированно востребована потребителем, а само предприятие сохранит преимущества перед конкурентами. Подробно данная расчетно-аналитическая система контроллинга будет рассматриваться в параграфах 2.3. и 3.2.

Информация, получаемая и накапливаемая в контроллинговых системах учета, а также с использованием расчетных инструментов применяется при финансовом планировании - бюджетировании. Бюджетирование является инструментом контроллинга и представляет собой технологию финансового управления (планирования, учета и контроля) доходами и расходами, получаемыми от бизнеса. Эта технология позволяет анализировать прогнозируемые и фактические финансовые показатели. В самом общем понимании бюджетирование можно представить, как непрерывную процедуру составления, оценки, корректировки и исполнения бюджетов. В свою очередь бюджет - это финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета. В упрощенном виде бюджет - это финансовый план.

Бюджетирование на современном предприятии выполняет целый ряд управленческих задач. С помощью бюджетирования определяется система координат для бизнеса, информационные базы исходных данных для финансового анализа и финансового менеджмента; перевод системы планирования с натуральных и физических единиц измерения на финансовые показатели; повышение финансовой обоснованности принимаемых менеджерами решений на всех уровнях управления.

Бюджетирование обеспечивает рост эффективности использования имеющихся в распоряжении компании и ее отдельных структурных подразделений ресурсов, активов (материальных и нематериальных) и ответственности руководителей различного уровня управления за предоставленные в их распоряжение ресурсы и активы (за превышение лимитов товарных запасов, за просрочку оплаты товарных кредитов и т.п.).

Бюджетирование позволяет превратить компанию в "финансово прозрачную", понятную в финансовом отношении для тех, кто вложил в данный бизнес свои деньги, то есть для инвесторов, собственников, кредиторов.

С помощью бюджетирования можно укрепить финансовую дисциплину и при этом стимулировать более эффективную работу в структурных подразделениях в интересах всей организации. Бюджетирование предполагает стимулирование не за сиюминутный финансовый выигрыш (который чаще всего может обернуться большими потерями в будущем), а за вклад в повышение финансовой устойчивости всей компании.