Методы управления затратами в системе контроллинга

5

Продолжение таблицы.

|

4 |

Материал. затраты |

3 |

4 |

4 |

5 |

(-) 2/ (-) 66,7 |

(-) 1/ (-) 25,0 |

(-) 1/ (-) 25,0 |

10,0 |

18 |

24 |

22 |

(-) 4/ (-) 22,2 |

(+) 2/ (+) 8,3 |

3,9 |

36 |

48 |

46 |

(-) 10/ (-) 2,8 |

(-) 2/ (-) 4,2 |

(+) 1,9 |

|

. |

. | ||||||||||||||||||||

|

Д |

Прибыль |

9 |

12 |

10 |

+1/ +11,1 |

-2/ - 16,7 |

-1,9 |

Так можно рассчитать: абсолютные отклонения, относительные отклонения, селективные отклонения, кумулятивные отклонения, отклонения, ориентированные на временном горизонте. Рассмотрим принципы их расчета и анализа.

Абсолютные отклонения определяются как арифметическая разница между двумя величинами (например, между фактически достигнутым результатом и запланированным значением показателя). Особой проблемой для абсолютных отклонений представляются их знаки и последующая однозначность их восприятия всеми потребителями информации. Для ориентированной на прибыль оценки отклонений на предприятии по нашему мнению представляется целесообразным те отклонения, которые положительно влияют на прибыль, обозначать со знаком "плюс" (+).

Относительные отклонения вычисляются в процентном соотношении абсолютного отклонения к заданной величине. Прежде всего можно рассчитывать отношение отклонения к исходной величине. Более высокую информационную ценность дает соотнесение отдельных абсолютных отклонений с более емкой величиной. Например, доля отклонения переменных затрат в отклонении всех затрат предприятия. Анализ таких относительных отклонений дает возможность лучше распознать и построить зависимости между исследуемыми показателями.

Селективные отклонения представляют собой отклонения на определенных временных интервалах (квартал, месяц, неделя и даже день). Их рассчитывают для того, чтобы, руководствуясь найденными различиями, точнее определить причины отклонений и их последствия для будущего развития предприятия. Так регистрация отклонений на очень маленьких временных интервалах, например, ежедневный оборот в торговле, может помочь своевременно уловить изменения во вкусах покупателей и направления развития продаж. Сезонные предприятия также могут эффективно использовать учет и анализ селективных отклонений на небольших временных интервалах, чтобы вовремя заметить сезонные изменения. Кроме того, селективные отклонения важно сопоставить с аналогичными отклонениями прошедших отчетных периодов (например, за прошлый год).

Кумулятивные отклонения позволяют продемонстрировать насколько велико становится отклонение от цели с каждым новым временным интервалом и каково ожидаемое расхождение с планом на конец года? (см. таб.3, столбцы 10-15). Кроме того, при фиксации и анализе кумулятивных отклонений возможно выявление колебаний, вызываемых, например, большим заказом. Подобные колебания на отдельном временном интервале могут приводить к значительным отклонениям. Впрочем, они компенсируются при аккумулировании отклонений на больших временных интервалах. Это следует обязательно учитывать при планировании и бюджетировании.

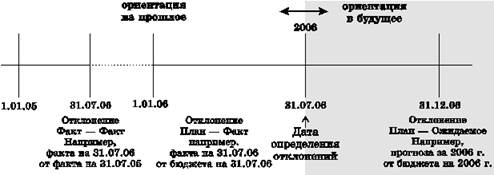

Ориентированные на временном горизонте отклонения (см. рис.10) используются контроллерами для анализа тенденций развития предприятия и его отдельных функциональных элементов. Зачастую целесообразным является сопоставления уже достигнутых результатов (факт) с фактическими результатами соответствующих предыдущих периодов (предыдущий месяц, аналогичный месяц прошлого года и т.д.). (см. табл.3, столбцы 2, 3, 10). Такое сравнение называют факт-факт. Сопоставление с процессами предыдущих периодов дает возможность аналитику использовать опыт уже реализованных мероприятий и видеть его реальную эффективность. Тем самым, анализ отклонений в прошлом помогает по возможности избежать отклонений в будущем.

На основе оперативно получаемой информации контроллеры должны прогнозировать ожидаемые на конец года (отчетного периода) значения отслеживаемых показателей, т.е. проводить сравнение план-ожидаемое. Будущие значения получают на предприятии различные наименования: прогноз, ожидание, предполагаемые расчеты и т.д.

Рисунок 2. Обзор ориентированных на временном горизонте видов отклонений

Таким образом, в практике работы контроллеров присутствует анализ большого количества всевозможных отклонений. Но все же контроллер не должен анализировать все отклонения. Контролируемость должна быть ограничена экономической целесообразностью. Следовательно, нет необходимости определять каждое возможное отклонение на каждом из возможных временных интервалов и проводить их глубокий анализ, а следует оценить значимость отклонений, используя ряд критериев.