Методы управления затратами в системе контроллинга

7

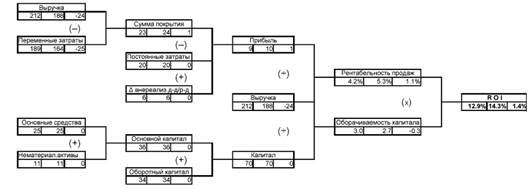

Контроллеры при сопоставлении факта и плана и анализе отклонений несут ответственность за точность, профессиональность составления, своевременность проведения и предоставления заинтересованным лицам полученной информации. Кроме того, они должны инициировать при необходимости выработку корректирующих мероприятий менеджерами как на уровне отдельных функциональных звеньев предприятия, так и на уровне высшего руководства.

Рис.6. Использование коэффициентной системы Du-Pont для сопоставления план-факт.

Таким образом, число используемых в практике предприятий инструментов контроллинга, в том числе и по управлению затратами, неимоверно велико. Они включают в себя группы инструментов контроллингового учета, расчетов, планирование и бюджетирование, контроль и анализ за отклонениями. Все инструменты контроллинга направлены в первую очередь на непрерывную информационно-аналитическую поддержку принятия рациональных управленческих решений.