Методы менеджмента в муниципальном унитарном предприятии "Аптека №35"

8

На основе анализа основных показателей деятельности МУП - Аптеки №35 в динамике за 2003-2005 гг. следует, что предприятие работает стабильно. Выручка от реализации продукции в 2005 году составила 15600 рублей, что выше, чем за 2004год на 300 рублей или рост составил 102%. К уровню 2003 года выручка возросла на 4448 рублей или темп роста составил 137%.

Себестоимость продукции в 2005 году увеличилась на 3566 рублей по сравнению с 2003 годом и на 70 рублей по сравнению с 2004 годом или темп роста составил 101%.

Стоимость основных фондов в 2005 году возросла на 264 рубля по сравнению с 2003 годом и на 51 рубль по сравнению с 2004 годом или темп роста составил 106%.

Стоимость оборотных средств в 2005 году увеличилась на 823 рубля по сравнению с 2003 годом и на 683 рубля по сравнению с 2004 годом или темп роста составил 130%.

Производительность труда в 2005году возросла на 101800 рублей по сравнению с 2003 годом и на 13600 рублей по сравнению с 2004 годом, что свидетельствует о высоких темпах роста производительности труда.

Численность работников управления с2003 года по 2005 год остается постоянным и составляет 3 человека. Эффективность управленческого труда с 2003 года по 2005 год возросла с 51 до 141.

Структура управления предприятием

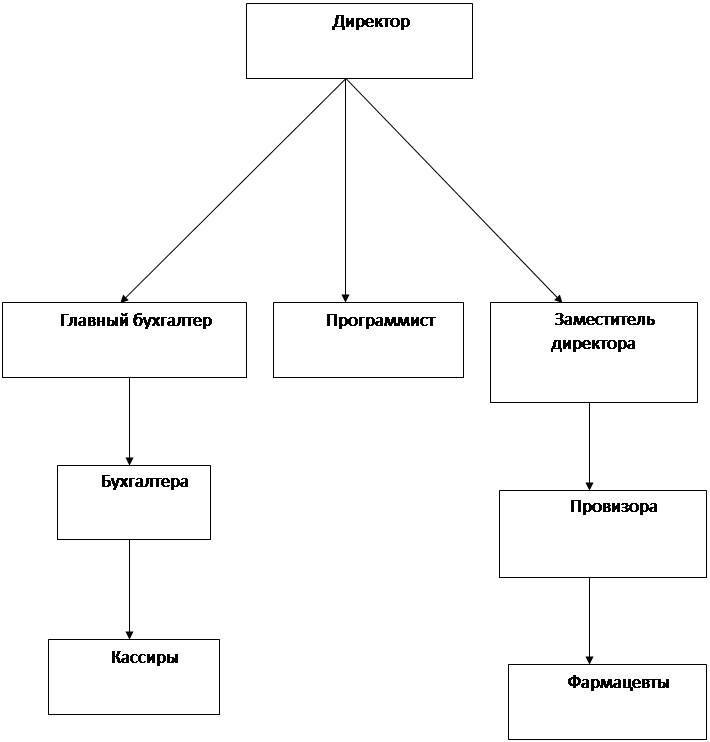

МУП – Аптека №35 возглавляется директором, Аникушиной Н.Н. назначенный на эту должность Учредителем по согласованию с главой администрации Унечского района, который подотчетен им. Учредитель заключает трудовой договор с руководителем Предприятия в соответствии с «Примерным трудовым договором с руководителем муниципального предприятия», утверждаемым постановлением Унечского района.

Руководитель действует от имени Предприятия без доверенности, добросовестно и разумно представляет его интересы на территории района и за его пределами.

Руководитель действует на принципе единоначалия и несет ответственность за последствия своих действий в соответствии с законом, иными нормативными актами Российской Федерации, Брянской области, Унечского района, Уставом и заключенным с ним трудовым договором.

Руководитель признается заинтересованным в совершении предприятием сделки в случаях, установленных законодательством Российской Федерации.

Руководитель организует работу МУП – Аптеки №35 в установленном порядке, распоряжается его имуществом, выдает доверенности, открывает в банках расчетные и другие счета, утверждает структуру и штатное расписание, в пределах своей компетенции, издает приказы и другие акты, принимает и увольняет работников Предприятия, принимает к ним меры дисциплинарного взыскания и поощрения.

Компенсация заместителей руководителя Предприятия устанавливается руководителем Предприятия. Заместители руководителя действуют от имени Предприятия, представляют его в государственных органах, на предприятиях, организациях, учреждениях, совершают сделки и иные юридические действия в пределах полномочий, предусмотренных в доверенностях, выдаваемых руководителем предприятия.

Главный бухгалтер назначается и освобождается от должности руководителем предприятия, подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению всех хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников предприятия.

Взаимоотношения работников и руководителя Предприятия, возникающие на основе трудового договора, регулируются законодательством о труде и коллективным договором.

Коллективные трудовые споры (конфликты) между администрацией Предприятия и трудовым коллективом рассматриваются в соответствии с законодательством Российской Федерации о порядке разрешения коллективных трудовых споров (конфликтов).

На работников предприятия в случае необходимости может быть возложена обязанность хранения служебной или коммерческой тайны. Работниками, разгласившие вопреки трудовому договору служебную или коммерческую тайну, обязаны возместить причиненные Предприятию убытки. Состав и объем сведений, составляющих служебную или коммерческую тайну, а также порядок их защиты определяется руководителем Предприятия в соответствии с действующим законодательством Российской Федерации.

Структура управления МУП - Аптека № 35 представлена на рисунке 5.

Рис.5 Структура управления МУП – Аптекой № 35.

Анализ основных методов менеджмента предприятия

Анализ основных методов менеджмента предприятия

Предприятие действует на основе хозяйственного расчета и самофинансирования (Приложение 1).

На основе анализа этих двух методов, нами было выявлено то, что они обеспечивают хозяйственную самостоятельность предприятия. При этом производственная и социальная деятельность предприятия, а также оплата труда осуществляется за счет заработанных средств. Материальные затраты на производство и социальную сферу возмещаются из выручки, полученной от реализации продукции, работ и услуг, производимых предприятием.

В этих условиях главным обобщающим показателем успешности хозяйственной деятельности является прибыль. Ни один экономический термин не используется в таком количестве общеупотребительных значений как прибыль. Валовая прибыль это источник средств для возмещения текущих затрат, расчетов с бюджетом. По величине валовой прибыли нельзя судить насколько экономически эффективно работает предприятие, так как коммерческая организация кроме доходов имеет и расходы. Валовая прибыль измеряется в абсолютном показателе - рублях. Уровень валовой прибыли является одним из показателей эффективности деятельности организации, который показывает величину торговых наложений, приходящихся на рубль реализации.

Разницей между валовой прибылью и валовыми издержками предприятия является экономическая или чистая прибыль.

После выплаты части прибыли по обязательствам предприятия, все что осталось, поступает в распоряжение предприятия. Прибыль распределяется по фондам:

Предприятие создает резервный фонд. Размер резервного фонда составляет 3% уставного фонда аптеки.

Из фонда потребления выплаты производятся на развитие производства, оплату труда и социальные нужды.

Получение прибыли никогда не являлось самоцелью для аптечной организации, на первом месте всегда было и есть выполнение социальных задач.

Руководитель аптеки стремится работать с прибылью, т. к. только прибыль служит ориентиром роста предприятия и источником его финансирования, способствуя процветанию фармацевтического бизнеса.

Методы школы научного управления широко применяются в МУП - Аптеке №35 для количественной оценки уровня организации труда (анализа распределения рабочего времени, трудовых затрат).

Используется метод изучения рабочего времени (хронометраж, метод моментных наблюдений), применяемый для изучения длительности цикличности повторяющихся элементов, регистрации затрат времени работников аптеки в течении смены, потерь рабочего времени, что позволяет выявить резервы повышения производительности труда.