Методы менеджмента в муниципальном унитарном предприятии "Аптека №35"

4

9) Централизация. Как и разделение труда, централизация является естественным порядком вещей. Однако, соответствующая степень централизации будет варьироваться в зависимости от конкретных условий. Поэтому возникает вопрос о правильной пропорции между централизацией и децентрализацией. Это проблема определения меры, которая обеспечит лучшие возможные результаты.

10) Скалярная цепь. Скалярная цепь - это ряд лиц, стоящих на руководящих должностях, начиная от лица, занимающего самое высокое положение в этой цепочке, - вниз, до руководителя низового звена. Было бы ошибкой отказываться от иерархической системы без определенной необходимости в этом, но было бы еще большей ошибкой поддерживать эту иерархию, когда она наносит ущерб интересам бизнеса.

11) Порядок. Порядок - для всего и все на своем месте.

12) Справедливость. Справедливость - это сочетание доброты и правосудия.

13) Стабильность рабочего места для персонала. Высокая текучесть кадров снижает эффективность организации.

14) Инициатива. Инициатива означает разработку плана и обеспечение его успешной реализации. Это придает организации силу и энергию.

15) Корпоративный дух. Единение - это сила, а она является результатом гармонии персонала[1,с.135].

Управление осуществляется с помощью основных исходных положений, правил, называемых принципами менеджмента, которыми руководствуются управляющие органы. В них отражается действие объективных законов и практика управления, а также определяются требования к конкретной системе, структуре и организации менеджмента. В соответствии с этими требованиями образуются органы управления, устанавливаются взаимоотношения между уровнями управления, между организациями и государством, применяются те или иные методы управления.

Основные методы менеджмента

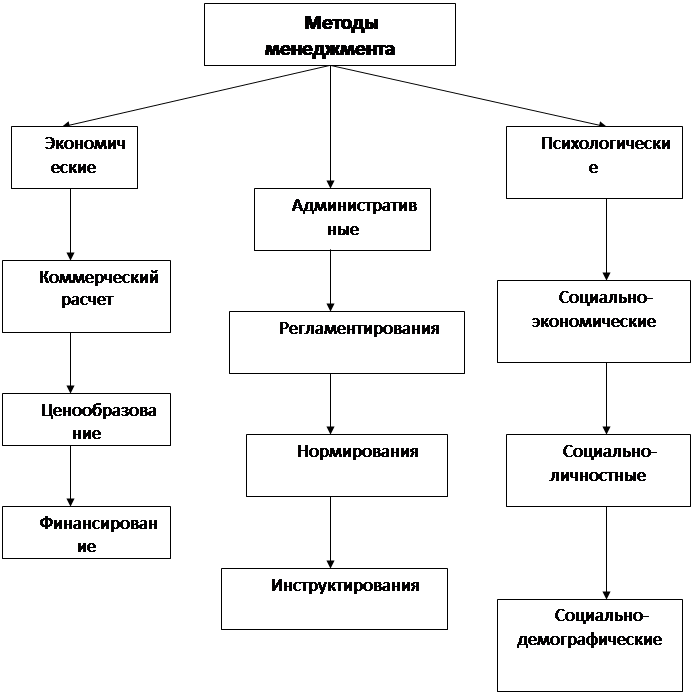

Важно отметить, что эффективность менеджмента возможна лишь на основе сочетания, неразрывного единства трех групп методов, которые изображены на рис. № 4.

Рис. 4 Методы менеджмента.

Лишь их совместное взаимосвязанное применение способно сделать труд рациональным и привлекательным, а его результаты - эффективными, полезными обществу и каждому из нас [17, с.285].

Лишь их совместное взаимосвязанное применение способно сделать труд рациональным и привлекательным, а его результаты - эффективными, полезными обществу и каждому из нас [17, с.285].

Под экономическими методами управления понимается использование в управлении экономических рычагов и инструментов, которые могут целенаправленно воздействовать на благоприятные условия работы и развития организации. Эти экономические рычаги и инструменты отражают социально-экономическую природу организаций и способствуют их развитию в условиях рынка. Среди них важнейшее место принадлежит коммерческому расчету. Его суть заключается в соизмерении затрат и результатов хозяйственной деятельности организации и обеспечении прибыльности производства. [11, с.214-216].

Коммерческий расчет синтезирует в себе как функции управления, так и

экономические рычаги, и инструменты, он способствует обеспечению

рентабельности производства, оптимальному использованию капитала, развитию технологии, эффективной кадровой политике. Вырабатывая политику по всем этим вопросам, центральные органы управления используют дифференцированный подход к отдельным подразделениям в зависимости от характера и содержания их деятельности.

При коммерческом расчете используются такие экономические рычаги и инструменты, как ценообразование, издержки производства, финансирование и кредитование, что способствует достижению конечной цели коммерческого расчета – получению устойчивой прибыли.

Каждый из названных рычагов и инструментов имеет особенности использования. Так, цены по структуре и уровню приспосабливаются к требованиям и условиям рынка. В отношении издержек производства наибольшее внимание уделяется снижению затрат путем улучшения технологии материально-технического снабжения, выпуска новой продукции, повышения производительности труда, экономии живого труда, накладных расходов. В области финансирования и кредитования заранее определяются источники финансирования и распределения капитала по производственным подразделениям, получение займов и кредитов на выгодных условиях.

На реализацию принципов коммерческого расчета оказывают влияния и масштабы экономических связей между предприятиями, вид деятельности предприятия, характер выпускаемой продукции, т.е. реализация методов коммерческого расчета, зависит от конкретных условий. В современных условиях коммерческий расчёт осуществляется, с одной стороны , в условиях централизации управления (первая особенность) , а с другой – в условиях самостоятельности предприятий и их подразделений.

Коммерческий расчёт превращается в метод реализации функций планирования и контроля путём подчинения всей хозяйственной деятельности организации выполнения заранее определённых изапланированных показателей. Возмещение всех расходов за счёт получаемых доходов и обеспечение устойчивой прибыли организации в целом предусматриваются в результате снижения затрат материальных, финансовых и трудовых ресурсов.

Предоставление оперативной самостоятельности предприятиям, производственным подразделениям и филиалам составляет вторую особенность коммерческого расчёта. В результате возникла такая форма взаимоотношений внутри организаций (фирмы), которую определяют как внутрипроизводственный (внутрифирменный) расчёт.

От степени оперативной самостоятельности зависит финансово-экономическое положение подразделения. В рамках представленных прав руководитель подразделения принимает самостоятельные оперативные решения и выбирает средства достижения поставленной цели. За те результаты деятельности подразделения, которые непосредственно зависят от принимаемых им решений, руководитель несёт материальную и административную ответственность. При этом руководитель подразделений действует в рамках единой экономической политики организации и целом. Так, например, он может устанавливать цены на конечную продукцию, принимать меры по снижению затрат, вести научные исследования, внедрять в производство нововведение, изучать рынок, рекламировать продукцию и т. Д. Руководитель предприятия или подразделения отвечает также за эффективное использование основного капитала, при необходимости добивается его пополнения за счёт новых ассигнований.

При внутрипроизводственном (внутрифирменном) расчёте, как правило,

договоры на поставку товаров не заключаются. Отношения между

предприятиями и подразделениями складываются на основе календарных

планов поставок и взаимных обязательств по количеству и качеству

поставляемых товаров, срокам поставок и ценам. Предприятия и

подразделения наделены основными и оборотными средствами. Перед

организацией отчитываются по показателям рентабельности, прибыли и

доли на рынке. Для расчетов в бухгалтерии организации открывается

расчетный счет каждого такого подразделения. Все расчеты проводятся через центральную бухгалтерию.

Внутрифирменный расчет применяется в организациях, имеющих децентрализованную структуру управления и развитые внутрихозяйственные связи между подразделениями. За основу хозяйственных отношений между отдельными подразделениями принимаются условно-расчетные цены, по которым ведутся расчеты в границах одной организации. Продукт выпускает в форме товара лишь по форме, не являясь товаром по существу. Цены устанавливаются руководством организации в рамках единой ценовой политики. Внутрифирменный расчет осуществляется на основе минимизации затрат на всех стадиях производства. Устанавливаются также платежи и отчисления, которые оказывают влияние на производственную и экономическую деятельность и выполняют роль регуляторов затрат.