Контроль качества и экспертиза ювелирных товаров. Торговая сеть "Адамас"

5

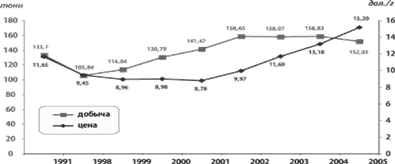

Рис. 5. Объемы добычи и динамика изменения цен на золото в период с 1991 по 2005 годы.

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме будут потрачены на разведку россыпных месторождений.

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования. В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2003 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

Значение цены золота для российской золотодобычи

Причин взрывного роста цен на золото в последние 3 года несколько. Во-первых, спрос на него стабильно подстегивают авиакосмическая, автомобильная и ювелирная отрасли промышленности, в первую очередь в азиатских странах. Во-вторых, как инвестиционный актив, золото традиционно приобретает высокую ценность в моменты нестабильности на финансовых рынках и под влиянием политических событий кризисного характера. Так, инвестиционную привлекательность драгметаллов увеличивает продолжающаяся четвертый год девальвация доллара, на это также работает противостояние доллара и евро, рост инфляционных ожиданий.

По данным Всемирного золотого совета (World Gold Council), спрос на золото в мире во 2 м квартале 2007 г. вырос на 14% по сравнению с аналогичным периодом предыдущего года, составив 949 тонн.

Для российской золотодобывающей промышленности благоприятная ценовая конъюнктура рынка золота особенно важна, не только как для одного из крупных продуцентов и экспортеров драгоценных металлов, но и потому что значительная часть ее золотых запасов сосредоточена в месторождениях труднообогатимых руд, размещенных в труднодоступных районах, освоение которых требует значительных инвестиций. Проявлениями высокой конъюнктуры российского рынка золота являются активизация на нем национальных и зарубежных компаний и финансовых структур (активизация деятельности российских золотодобывающих компаний проявилась, в частности, в обострении их конкуренции при распределении объектов недропользования, реорганизациях, укрупнении компаний в результате слияния или поглощения мелких предприятий), во внедрении в золотодобывающую промышленность компаний-гигантов, владеющих огромными запасами других полезных ископаемых (нефти, газа, меди, никеля, алмазов), а также в повышении интереса к рыночной информации по золотодобывающей промышленности и состоянию ее минерально-сырьевой базы (так, рейтинг новостных лент по рынку золота на порядок превышает рейтинги новостей по другим сырьевым товарам).

Складские запасы, потребление и экспорт

Общее внутреннее потребление золота в России в 2005 г., по нашей оценке, составило порядка 90 тонн (в 2 раза меньше произведенного, или 2% мирового потребления). Являясь одним из мировых лидеров по добыче золота, по его количеству потребляемому на единицу ВВП и на душу населения, Россия стоит в ряду развивающихся стран.

Сегодняшняя ситуация на мировом рынке золота стимулирует увеличение его экспорта и пополнение золотовалютных резервов России. По данным Всемирного совета по золоту (World Gold Council), запасы золота в государственном резерве России в декабре 2005 года составили 386,7 тонны, а доля золота в общем объеме золотовалютных резервов РФ – 3,5%. По этому показателю Россия занимает 14 е место в мире. (Первое по объему запасов золота в госрезерве принадлежит США – 8133,5 тонн (67,5% в общем объеме золотовалютных резервов), далее следуют Германия – 3427,8 тыс. тонн (52,4%), Международный валютный фонд – 3217,3 тонн, Франция – 2856,8 тонн (59,3%), Италия – 2451,8 тонн (59,4 %), Швейцария – 1290,1 тонн (35,2%), Япония – 765,2 тонны (1,4%), Европейский Центробанк – 719,9 тонны (22,2%), Нидерланды – 716,9 тонны (52,4%), Китай – 600 тонн (1,2%).

Руководство Центрального банка России после совещания золотодобытчиков в Магадане (ноябрь 2007 г.) заявило о намерении увеличить долю золота в ЗВР до 10 процентов.

Дополнительным стимулом роста добычи золота может стать увеличение спроса на него со стороны отечественной ювелирной промышленности. Сейчас российские ювелиры потребляют лишь 30% производимого в России золота, в то время как мировая структура его потребления ориентирована именно на ювелирную промышленность, поглощающую до 85% производимого в мире «желтого металла». Именно в этом секторе рынка существует большой потенциал для роста – в отличие от имеющих физические ограничения секторов добычи и переработки.