Контроллинг как система управления деятельностью предприятия

5

Главной задачей этого раздела курсового проекта было составление бюджета рабочего времени на год, результаты расчётов сведены в таблицу 2.4. Можно проследить динамику основных показателей планового года по отношению к базовому: количество невыходов выросло примерно на 30%, в связи, с чем уменьшилось среднее количество явочных дней; кроме того, уменьшилась и средняя продолжительность рабочего дня. Всё это привело к уменьшению эффективного фонда времени примерно на 110 ч., что, безусловно, является негативным фактором для предприятия.

Влияние основных технико-экономических факторов на себестоимость продукции

Расчет изменения себестоимости производится пофакторным методом. Сущность данного метода заключается в определении изменения уровня затрат, сложившегося в предплановом базовом году под влиянием основных технико-экономических факторов развития предприятия. Преимущества этого метода заключаются в следующем: во-первых, требуется сокращенный объем информации, что существенно снижает трудоемкость расчетов, и, во-вторых, выделяется влияние каждого фактора на изменение себестоимости. Но, наряду с этим, есть и существенные недостатки: во-первых, в этом методе не учитывается взаимосвязь между факторами, из-за чего данные о себестоимости носят ориентировочный характер, и, во-вторых, план зависит от факторов случайного характера, так как он определяется на основе данных базового года. При разработке перспективных планов и проектов текущих планов данный метод используется как основной, а для окончательных вариантов годовых планов как вспомогательный.

На изменение себестоимости продукции влияют как зависящие от самого предприятия (планируемые), так и не зависящие от него факторы. Перечислим эти группы факторов:

1) изменение структуры и объема выпускаемой продукции;

2) изменение технического уровня производства;

3) изменение управления и организации производства;

4) прочие.

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат учитывает следующие факторы:

- изменения структуры выпускаемой продукции;

- изменения удельного веса постоянных расходов в структуре себестоимости (кроме амортизации);

- изменение качества продукции.

Изменение структуры выпускаемой продукции

Изменение структуры - это изменение удельного веса отдельных изделий в общем объеме товарной продукции.

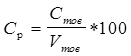

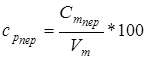

Для оценки изменения затрат введем показатель затрат на 1 рубль товарной продукции ![]() и показатель переменных затрат на 1 рубль товарной продукции

и показатель переменных затрат на 1 рубль товарной продукции ![]() , коп/руб:

, коп/руб:

, где

, где

Стов- себестоимость товарной продукции,

Vтов - объем товарной продукции.

, где

, где

![]() - себестоимость товарной продукции, руб;

- себестоимость товарной продукции, руб;

![]() - переменные затраты единицы продукции, руб;

- переменные затраты единицы продукции, руб;

![]() - объем товарной продукции, руб.

- объем товарной продукции, руб.

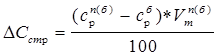

Изменения структуры товарной продукции повлияет только на величину переменных затрат:

, где

, где

![]() - плановый показатель в ценах и в уровне затрат базового периода;

- плановый показатель в ценах и в уровне затрат базового периода;

![]() - базовый;

- базовый;

![]() - плановый.

- плановый.

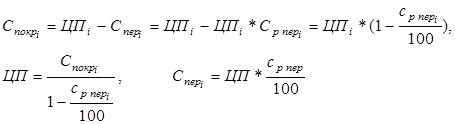

Таким образом, сумма покрытия рассчитывается по формуле:

Исходные данные для расчета представлены в табл. 3.1., результаты расчет – в табл. 3.2.

Таблица 3.1.

Исходные данные для расчета изменения себестоимости продукции за счет изменения структуры (номенклатуры и ассортимента)

|

Базовый год | ||

|

Наименование изделия |

Количество, шт. |

Затраты на 1 руб. товарной продукции по переменным затратам, коп./руб. (србпер) |

|

1 |

2 |

3 |

|

А |

16 000 |

50,3 |

|

Б |

34 000 |

45,8 |

|

В |

3 500 |

48 |

|

Г |

0 |

50 |

|

Д |

3000 |

56 |

Таблица 3.2.

Расчет влияния изменения структуры выпуска на себестоимость товарной продукции

|

Наименование изделия |

Количество за год, шт. |

Базовый год |

Плановый год | |||||

|

базовый |

плановый |

Цена производства ЦП, руб. |

србпер, коп./руб |

На выпуск продукции |

Vтп(б) |

сп(б)т пер | ||

|

Vтб |

Сбт пер | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

А |

16 000 |

3 460 |

4 024 |

50,3 |

64386 |

32386,32 |

13923,54 |

7003,54 |

|

Б |

34 000 |

0 |

1 476 |

45,8 |

50185 |

22984,50 |

0,00 |

0,00 |

|

В |

3 500 |

0 |

2 885 |

48 |

10096 |

4846,15 |

0,00 |

0,00 |

|

Г |

0 |

34 938 |

600 |

50 |

0 |

0,00 |

20962,80 |

10481,40 |

|

Д |

3000 |

5 200 |

13 636 |

56 |

40909 |

22909,09 |

70909,09 |

39709,09 |

|

Итого |

165576 |

83126,06 |

105795,43 |

57194,03 | ||||

|

ср пер |

50,20 |

54,06 | ||||||

|

DСстр |

4 080,33 | |||||||