Анализ результативности системного менеджмента предприятия

17

Анализ денежных средств и других финансовых инструментов

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

|

|

Соответственно, оборачиваемость текущих активов будет определяться как:

|

|

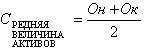

Средняя величина активов по данным баланса определяется по формуле:

|

|

(2.6)

(2.6)

где Он, Ок – величина активов на начало и на конец периода.

Затем определяется продолжительность одного оборота в днях:

|

|

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Если продолжительность оборота текущих активов увеличивается, то для продолжения производственно-коммерческой деятельности хотя бы на том же уровне необходимо дополнительное привлечение средств в оборот, которое рассчитывается по формуле:

|

|

(2.8)

(2.8)

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

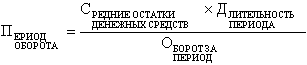

Одним из способов оценки достаточности денежных средств является определение длительности периода оборота. С этой целью используется формула:

|

|

(2.9)

(2.9)

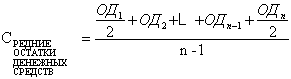

Для расчета средних остатков денежных средств привлекаются внутренние учетные данные (ОДn – остатки на начало n-го месяца) и формула:

|

|

(2.10)

(2.10)

где n – количество месяцев в периоде.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе текущей, инвестиционной и финансовой деятельности.

Приток денежных средств в рамках текущей деятельности связан с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток – с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. К текущей деятельности принято также относить и выплаченные (полученные) проценты по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества, имеющего долгосрочное использование (в первую очередь – поступление (выбытие) основных средств и нематериальных активов).

Финансовая деятельность предприятия связана в основном с притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов и их оттоком в виде выплаты дивидендов и погашения задолженности по полученным ранее кредитам.

Анализ движения денежных средств проводится прямым и косвенным методом. Прямой метод имеет недостаток: он не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств на счетах предприятия (предприятие получает чистую прибыль, а его денежные средства сокращаются). При анализе движения денежных средств косвенным методом преобразуется величина чистой прибыли в величину денежных средств, т. е. исправляется недостаток прямого метода анализа.

В отличие от других подходов к оценке финансового состояния, анализ движения денежных средств дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятие денежные средства и каковы основные направления их использования; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и т. д.

Величина оборотных средств предприятия приведена в таблице 12.

Таблица 12

Оборотные средства предприятия ООО "ЮМА"

|

Период |

Начало 1999 г. |

Конец 1999 г. |

Начало 2000 г. |

Конец 2000 г. |

|

Денежные средства тыс. руб. |

1072 |

306 |

306 |

584 |

Из приведенных в таблице данных видно, что денежные средства предприятия уменьшались в 1999 и возрастали в 2000 году. Причиной этому послужили рост краткосрочных финансовых вложений, рост дебиторской задолженности и рост денежных средств.

Далее проведем анализ оборачиваемости оборотных средств. Скорость оборота средств – это комплексный показатель организационно-технического уровня хозяйственной деятельности. Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.