Исследование организации и методики учета и анализа труда и заработной платы

23

Примечание. [1,с.129, таблица 8.4].

На основании таблицы 4 можно сделать вывод ,что количество фактически занятых должностей соответствует тому объему, который необходим для потребностей населения. Коэффициент укомплектованности штатных врачебных должностей Копыльской ЦРБ составляет в целом 100%.

Труд работников направлен на обслуживание населения. Управление их деятельностью осуществляется путем установления соответствующих нормативов численности. Поэтому для обобщающей оценки обеспеченности учреждения трудовыми ресурсами используется количество специалистов на определенную единицу измерения контингента.

Важная задача анализа трудовых ресурсов - выявление факторов изменения численности работников и штатных должностей учреждения. К ним относятся изменения трудоемкости выполнения функций обслуживания, удельного веса ведущей категории работников, доли полезности фонда рабочего времени и уровня интенсивности труда. Их влияние непосредственно связано с изменением уровня технической оснащенности учреждения и др.

Рабочее время работников учреждения является мерой затрат труда. Его величина регламентируется в плановом порядке путем установления продолжительности рабочего дня и количества дней работы на протяжении определенного календарного периода. Характеристика полноты и эффективности использования рабочего времени способствует изысканию резервов увеличения объема и качества функциональной деятельности учреждения.

В ГУ «Копыльское ТМО» данные об использовании рабочего времени получают из материалов табельного учета отработанного времени, который содержит информацию о явках и неявках работников на работу с указанием их причин, а также основными источниками информации являются:

- штатное расписание, тарификация;

- отчёт о труде и движении рабочей силы ф.№1-труд;

- отчёт лечебно-профилактического учреждения за год ф.№30;

- отчёт о развитии штатов и контингентов ф.№3-2;

- отчёт учреждения здравоохранения о размерах заработной платы рабочих и служащих по отдельным профессиями должностям ф.№55-Т (здрав.);

- материалы нормирования рабочего времени и прочая документация.

В процессе анализа использования рабочего времени необходимо учитывать, что труд работников характеризуется большой разносторонностью или неоднородностью.

При анализе весь календарный фонд времени делится на номинальный фонд рабочего времени и фонд внерабочего времени. В свою очередь фонд рабочего времени подразделяется на располагаемый фонд рабочего времени и нормируемые перерывы. Основным объектом анализа является располагаемый фонд. С целью оценки полезности его использования он подразделяется на время производительной работы, время непроизводительной работы, потери рабочего времени.

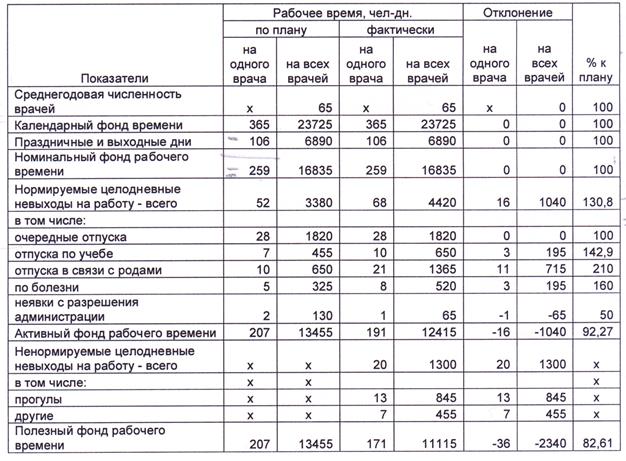

Анализ использования рабочего времени осуществляется путем сравнения фактического количества рабочих дней и часов с плановым. Для этого привлекаются данные баланса рабочего времени, который может разрабатываться по месяцам и на год в целом по численности и по группам работающих. В таблице 5 приведен расчет баланса рабочего времени.

Таблица 5. Показатели использования рабочего времени в Копыльской ЦРБ.

Таблица 5. Показатели использования рабочего времени в Копыльской ЦРБ.

Примечание. Источник[3,с.133, таблица 8.7]

Данные таблицы 5 позволяют сделать вывод, что в Копыльской ЦРБ фактический уровень использования рабочего времени ниже планового. План по количеству явок на работу выполнен только на 92,27%, а по численности работников - на 100%. Следовательно, рабочее время недоиспользуется на 7,73%. Причинами такого положения является увеличение количества неявок на работу по болезни на 3 дня. Кроме того, имелись случаи нарушения трудовой дисциплины. По этой и другим причинам фонд рабочего времени недоиспользован на 17,39%

Для оценки уровня использования рабочего времени применяются показатели, характеризующие соотношение между отдельными элементами баланса рабочего времени. Основными из них являются коэффициент использования номинального фонда рабочего времени (Кнв), коэффициент эффективного использования номинального фонда рабочего времени (Кэн) и коэффициент потерь (Кпв) в целом и по отдельным причинам. Рассчитываются они по следующим формулам, а их значения рассчитаны в таблице 6.

Кнв=Тр/Тн; (2.1)

Кэн=Тф/Тн; (2.2)

Кпв=Тп/Тр; (2.3)

где Тр, Тн, Тф, Тп - рабочее время режимное, номинальное, полезное и потери.

Таблица 6. Расчет коэффициентов использования рабочего времени

|

Показатели использования рабочего времени |

Расчет показателей, % |

Изменение | |

|

по плану |

фактически | ||

|

коэффициент использования номинального фонда рабочего времени (Кнв) |

(13455/16835)*100 = 79.92 |

(12415/16835)*100= 73,75 |

-6,17 |

|

коэффициент эффективного использования номинального фонда рабочего времени (Кэн) |

(13455/16835)*100 = 79.92 |

(11115/16835)*100= 66,02 |

-13,9 |

|

коэффициент потерь (Кпв) |

Х |

(1300/12415)*100= 10,47 |

X |

Из расчетов в таблице 6 видно, что низок уровень использования номинального фонда рабочего времени. Вместо 79.92 по плану составляет 73,75, т.е. отклонение на -6,17, что явилось результатом нормируемых невыходов на работу( в связи с временной нетрудоспособностью). Наличие непланируемых потерь привело к тому, что коэффициент эффективного использования номинального рабочего времени достиг лишь 66,02, а не 79,92, как планировалось, причем непланируемые потери в отработанном фонде времени превысили 10%, что говорит о снижении уровня использования фонда рабочего времени. А это плохо.

Показателями использования рабочего времени являются также среднее число дней работы одного работника за месяц или год и средняя продолжительность рабочего дня. При использовании последнего показателя учитывается установленная продолжительность рабочего дня отдельных категорий работников.

В баланс рабочего времени необходимо включить также скрытые непроизводительные его затраты. К непроизводительным относятся работы на прекращенные работы, переделку работ по различным причинам, исправление ошибок в документации и др. Источником информации для получения сведений о них могут акты экспертизы и т.д.