Исследование организации и методики учета и анализа труда и заработной платы

26

Анализ фонда заработной платы, как правило, начисляют с характеристики выполнения плана (сметных назначений) по этому показателю в целом по учреждению и по отдельным его звеньям и категориям работающих (персонала).

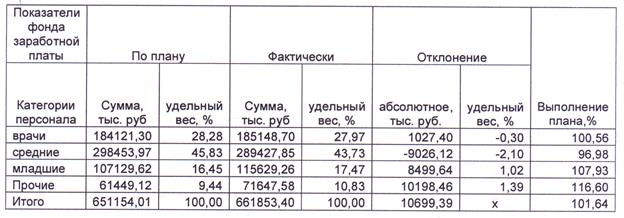

В таблице 9приведены данные для анализа фонда заработной платы по Копыльской ЦРБ.

Таблица 9. Анализ структуры фонда заработной платы в учреждении

|

По Копыльской ЦРБ перерасход по фонду заработной платы составил 10699,39 тысяч рублей. Она образовалась за счет отклонения от планового фонда заработной платы врачей, младшего медицинского персонала и прочих работников. Конкретизировать причины позволяет анализ влияния основных факторов изменения фонда заработной платы по категориям персонала.

На абсолютные отклонения по фонду заработной платы оказывают влияние следующие факторы: количественный, т.е. изменение фактической численности работников по сравнению с плановой; качественный, т.е. изменение фактической средней заработной платы по сравнению с плановой.

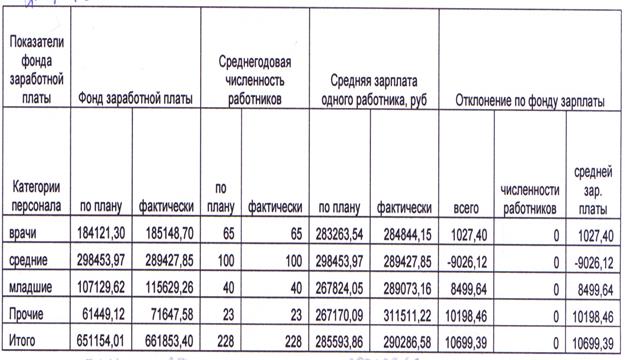

Его результаты приведены в таблице 10.

Таблица 10. Анализ фонда заработной платы по категориям персонала

Из данных таблицы видно, что изменение фонда оплаты труда произошло из-за изменения средней заработной платы.

Влияние основных факторов на изменение фонда заработной платы

определяется по формулам:

Фч=∆Чр*Узпл; (4.1)

Фсрз=∆Уз*Чрф. (4.2)

Где Фч, Фсрз - факторы, влияющие на изменение фонда заработной платы:

соответственно изменение численности работников и изменение уровня средней заработной платы:

∆Чр, DУз - изменение факторных показателей соответственно изменение численности работников и изменение уровня средней заработной

платы:

Уз пл - плановый уровень средней заработной платы, руб.

Чр ф - фактическая численность работников.

В соответствии с приведенными формулами по данным таблицы 10 рассчитаем влияние основных факторов на размер фонда заработной платы всего персонала. Поскольку изменения по численности работников не происходило, данный фактор не повлиял на фонд оплаты труда - (228 - 228)* 285593,86=0

Перерасход в сумме (290286,58 - 285593,86) * 228 =10699,39 является результатов увеличения уровня средней заработной платы.

Важное значение имеет изучение состава и структуры фонда заработной платы по элементам (видам) выплат. Это связано с тем, что для большинства категорий работников, кроме основного оклада (ставки), предусмотрены доплаты, надбавки, премии и дополнительные выплаты к основному окладу. В процессе анализа устанавливается перечень выплат по фонду заработной платы, дается их количественная и качественная характеристика, а также проверяется обоснованность выплат.

Врачам и среднему медицинскому персоналу учреждения разрешается выполнение работ по замещению временно отсутствующих соответственно врачей или работников из числа среднего медицинского персонала сверх часов работы по основной должности с оплатой по фактически отработанному времени в одинарном размере. Допущение к замещению отсутствующего в учреждении оформляется приказом. В процессе анализа устанавливается масштаб выплат за замещение отсутствующего и осуществляется проверка их обоснованности. Она подтверждается данными учета отработанного времени.

В процессе анализа необходимо проверить обоснованность совместительства и выплат зарплаты совместителям. С этой целью устанавливают правильность оформления работников по совместительству, реальность данных об отработанном ими времени.

В процессе анализа использования фонда заработной платы дается характеристика эффективности его расходования. Абсолютное отклонение по фонду заработной платы не позволяет решить эту задачу, оно не в полной мере учитывает изменения состояния сети и условий оплаты труда, предусмотренных планом. Поэтому, кроме абсолютного, выявляется относительное отклонение по фонду заработной платы. Оно определяется путем сопоставления фактического расхода по фонду зарплаты с его размером, установленным с учетом соблюдения плановых условий комплектования штатов.

В приложении П дается анализ фонда заработной платы по всем составляющим ГУ «Копыльское ТМО».

На основании проведённого анализа фонда оплаты труда можно сделать следующие выводы, что в целом наблюдается экономия фонда оплаты труда по всем составляющим ГУ «Копыльское ТМО» за счёт повышения выплат материальной помощи и надбавок. Хотя по выплате премий, выплатам внештатным работникам и непосредственно фонду заработной платы наблюдается перерасход. Причиной перерасхода фонда оплаты труда является необоснованный рост уровня средней заработной платы.

Заключение

Исходя из вышеизложенного материала дипломной работы можно сделать вывод, что исследованием организации и методики учёта и анализа труда и заработной платы в ГУ «Копыльское ТМО» было установлено следующее:

Оплата труда является наиболее узловой, спорной и болезненной проблемой распределительных отношений. От ее разрешения во многом зависят социальный мир в обществе и экономический рост. Актуальность данной темы дипломной работы заключается в том, что учёт и анализ труда и заработной платы занимает одно из центральных мест во всей системе учёта в ГУ «Копыльское ТМО». Важнейшими задачами учёта труда и заработной платы являются: в установленные сроки производить расчёты с персоналом учреждения по оплате труда; своевременно и правильно относить в себестоимость работ, услуг суммы начисленной заработной платы и различных отчислений; обеспечение оперативного контроля за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплат социального характера.

Основными задачами анализа труда и заработной платы являются: изучение и оценка соблюдения учреждением лимита численности работников, нормативов и выполнения плана по другим трудовым показателям; выявление факторов и конкретных причин отклонений фактических показателей от установленных нормативов; оценка состава работающих, эффективности труда и его оплаты. Выполнение поставленных задач – главный принцип работы учреждения. В ходе проведенного исследования учёта и анализа труда и заработной платы в ГУ «Копыльское ТМО» было установлено следующее:

Фонд заработной платы представляет собой общую сумму денежных средств, распределяемых между работниками учреждений в соответствии с количеством и качеством их труда. Основной, преимущественной формой оплаты труда в ГУ «Копыльское ТМО» является повременная, имеющая две разновидности: простая повременная и повременно-премиальная.

Для правильного учета заработной платы, для составления отчетности и контроля за фондом заработной платы необходимо знание личного состава и классификации работников учреждения.

На каждого работника открывается личная карточка, анкетные данные и открывается лицевой счет для накапливания сведений о заработке. Табельный учет в ГУ «Копыльское ТМО» - это основной источник сведений об использовании рабочего времени. Заполненный табельный учет, утверждается главным врачом и является основанием для начисления заработной платы. Табель передается в бухгалтерию два раза в месяц для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц.