Маркетинг услуг

10

На самом деле структура спроса на услуги, их количество и трудоемкость выполнения определяет ассортимент услуг, который должен предоставлять филиал, специализацию профильных специалистов, их количество и загрузку. Собственно, как уже отмечалось выше, это и есть вторая задача планирования работы филиала. Ее квалифицированное решение возможно при условии, что в компании хорошо поставлен управленческий учет и в распоряжении менеджеров, планирующих показатели работы, имеются данные за предыдущий период работы подразделения.

При выполнении этих условий упрощается процедура планирования показателей работы методом «от достигнутого». Необходимый для планирования банк данных рассматривается нами предметно в главе 5, в разделе «Маркетинговая информационная система». Отметим лишь, что наличие в компании регулярного менеджмента предполагает внедрение автоматизированной системы управленческого учета, позволяющей вести оперативный мониторинг всех показателей специалистов и филиала/представительства в целом.

В качестве исходных данных, необходимых для планирования, система управленческого учета должна предоставить за прошедший период (год, а лучше два-три):

1) выручку филиала/представительства за год и ее распределение по месяцам и видам работ;

2) состав специалистов, их специализации (виды выполняемых работ);

3) количество рабочих часов/смен по месяцам и их распределение по профильным специалистам соответствующих специальностей;

4) загрузку производственного подразделения по месяцам;

5) по каждому специалисту (производственной единице) по месяцам:

количество отработанных часов/смен;

загрузку;

выручку;

среднюю выручку в смену/рабочий день/час.

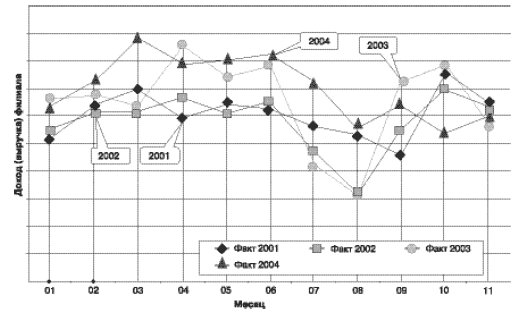

На основании исходных данных составляется план-прогноз основных показателей работы специалиста/филиала на год/квартал/месяц. Для примера на рисунке 6.7 показана динамика изменения выручки филиала, состоящего из двух производственных бригад (или специалистов), по месяцам для четырех лет.

Опыт показывает, что процедура планирования — задача непростая и требует соответствующей квалификации менеджеров при условии, что в компании базовые процессы имеют высокий уровень «зрелости». Особенно это касается процессов, определяющих формирование спроса на услуги и управление ценообразованием.

Рис. 6.7. Динамика изменения выручки филиала на два рабочих места

Получение прибыли — основная цель сервисной компании

В соответствии со статьей 779 ГК РФ к компаниям, работающим по договору возмездного оказания услуг, относятся организации, оказывающие медицинские, ветеринарные, аудиторские, консультационные, информационные услуги, а также услуги связи, услуги по обучению, туристическому и иному обслуживанию. С финансовой точки зрения любую коммерческую организацию можно рассматривать как механизм вырабатывания денежных средств, а проблемы ее развития — как способность эффективно преобразовывать имеющиеся активы в денежные средства.

В соответствии с вышесказанным, а также исходя из наиболее общего подхода к решаемой задаче, учитывающего наличие сетевых компаний, будем рассматривать отдельный филиал/представительство как самостоятельное структурное подразделение сервисной компании, осуществляющее свою производственно-хозяйственную и сбытовую деятельность в сфере оказания платных услуг и ставящее своей основной целью извлечение прибыли.

При этом мы делаем допущение, что сервисная компания, не имеющая филиалов (несетевая), рассматривается как единая бизнес-единица, следовательно, все сказанное о филиале верно и для нее. Кроме того, для упрощения понимания расчетной модели принимаем процесс оказания услуги как комплекс, состоящий из всей цепочки подготовки к самому оказанию услуги, выполняемой контактным персоналом (продажа), и, собственно, обслуживания клиента, выполняемого специалистом.

Как известно, любая коммерческая организация, оперирующая на рынке, стремится извлечь для себя максимальную коммерческую выгоду, то есть прибыль:

P ![]() max.

max.

Однако в конечном счете получение прибыли не является самоцелью для коммерческой организации. Прибыль используется организацией для расширения и совершенствования производства, разработки и внедрения новых услуг и т. д. Опыт показывает, что для устойчивого положения на рынке коммерческая организация должна иметь несколько «точек опоры», то есть производить разные услуги или выпускать несколько различных видов продукции.

За счет чего формируется прибыль сервисной компании? Прибыль представляет собой разницу между выручкой от реализации услуг D и полной себестоимостью оказанных услуг С:

P = D – С.

Возможности управленческого анализа, основанного на данных бухгалтерского и управленческого учета, чрезвычайно широки. Его задачей как раз и является сбор и обобщение информации, необходимой и полезной для принятия решений менеджерами и высшим руководством компании.

Ответы на поставленные вопросы в этих организациях могут быть получены на основе информации, собранной в системе «директ костинг», центральное место в которой принадлежит показателю маржинального дохода.

Управление доходами предполагает целенаправленные, последовательные и скоординированные воздействия на факторы, определяющие выработку филиала/специалиста как бизнес-единицы, с целью достижения максимального значения при результативном решении проблем клиентов и их полном удовлетворении. Управление осуществляется с помощью соответствующих процессов.

На доходы от продаж услуг влияет, как будет показано ниже, существенное число факторов, обладающих разным уровнем управляемости и значимости.

Управление доходами носит комплексный характер — в нем участвуют различные должностные лица со своими ролями, функциями, полномочиями и ответственностью. Следовательно, эффективное управление доходами возможно только при четком разделении функций, полномочий и ответственности участников процесса, регулярной оценке показателей их деятельности (вклада) и координации действий.

Управление доходами осуществляется в рамках процессов производства и продажи услуг. При этом очевидным фактом является то, что ключевой фигурой в производственно-сбытовой деятельности компании, оказывающей платные услуги, является специалист (основная — элементарная — «бизнес-единица» филиала).

Специалист не только является ключевой фигурой в процессе оказания услуги, но и сам продает ее клиенту за определенную цену. Эти права делегирует ему собственник (владелец бизнеса). Здесь важно отметить, что даже в случае разделения функций продажи и донесения параметров индивидуализированного предложения до клиента между менеджером по продажам и профильным специалистом специалист так или иначе участвует в формировании и последующем подтверждении предложения. Являясь полноправным участником рыночных отношений, специалист сам обязан «создавать» для клиента не только ценность тех услуг, которые он в состоянии предложить, но и свою «личностную» ценность. Это требование касается и других участников процесса взаимодействия с клиентом. Все они образуют единую команду, которая создает ценностное восприятие предлагаемых услуг.