Разработка управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия

3

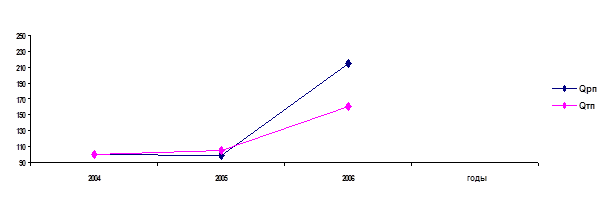

Темп роста объема товарной продукции в 2006 году возрос на 64,4% из-за увеличения числа заказов, производительности труда. Темп роста объема реализованной в 2006 году резко возрос по сравнению с 2005 годом из-за увеличения числа заказов рис 1.

Рис. 1. Изменение объема товарной (Qтп) и реализованной (Qрп) продукции

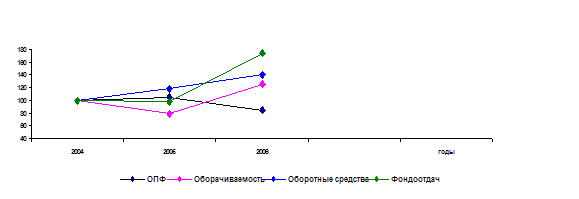

Представим изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости в виде графика (рис. 2).

Рис. 2. Изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости

Рис. 2. Изменение стоимости ОПФ, фондоотдачи, стоимости оборотных средств и оборачиваемости

Стоимость ОПФ в 2006 году снизилась по сравнению с 2005 годом из-за отсутствия средств для приобретения основных средств.

На протяжении данного периода увеличилась стоимость оборотных средств на 3860 тыс. руб. по сравнению с 2005 годом.

Оборачиваемость оборотных средств увеличилась в 2006 году на 46% по сравнению с 2005 годом. Если в 2005 году оборотные средства совершали за год 2,4 оборота, то в отчетном году 3,8 оборота. Рост оборачиваемости оборотных средств оказывает влияние на формирование объема продаж.

Фондоотдача увеличилась в 2006 году из-за увеличения количества выпускаемой продукции и снижения стоимости основных фондов.

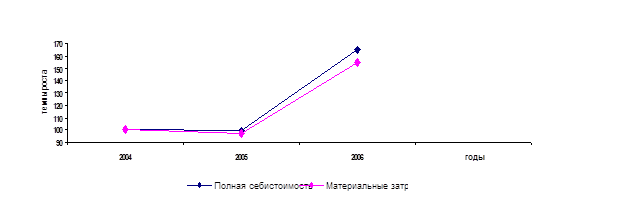

Рис. 3. Изменение полной себестоимости и материальных затрат.

Анализируя изменения себестоимости реализованной продукции, видно, что в 2006 году себестоимость составила 35284 тыс.руб., что выше 69,4% по сравнению с 2005 годом.

Материальные затраты соответственно увеличились на 61% в 2006 году по сравнению с 2005 годом. Это говорит о росте условно-переменных затрат (материалы, заработная плата, и т.д.) в составе себестоимости реализованной продукции.

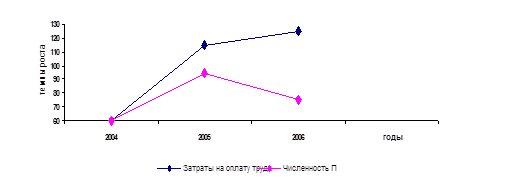

Рис. 4. Изменение численности промышленно-производственного персонала (ППП) и затраты на оплату труда

В 2006 году численность рабочих снизилась с 175 до 132 человека, в связи с чем выросла производительность труда и составила в 2006 году 336,8 тыс. руб. Затраты на оплату труда уменьшились в связи с уменьшением численности рабочих фонд заработной платы в 2006 году уменьшился на 330 тыс. руб.

Экономическая сущность и факторы, влияющие на величину прибыли и рентабельности

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности[1].

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости[2]. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников[3].

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности предприятия и ее возможностей в будущем[4].

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями[5].

Многоканальное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия.

Емким информативным показателем является валовая прибыль. Валовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией[6]. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.